Pekerjaan yang sedang berjalan muncul sebagai saldo akhir bulan di B / S, bukan P / L.

Ketika saya pertama kali mulai mempelajari penetapan biaya, saya butuh waktu lama untuk memahami bahwa biaya produksi adalah biaya produksi suatu produk.

Dan setelah saya memahami bahwa biaya produksi adalah "biaya produksi produk", saya bertanya-tanya "Mengapa kita menghitung biaya bahan yang dikeluarkan, biaya produksi dan biaya penjualan dengan trikotomi, tetapi bukan biaya produksi barang dalam proses di antaranya 「Ini masalahnya.

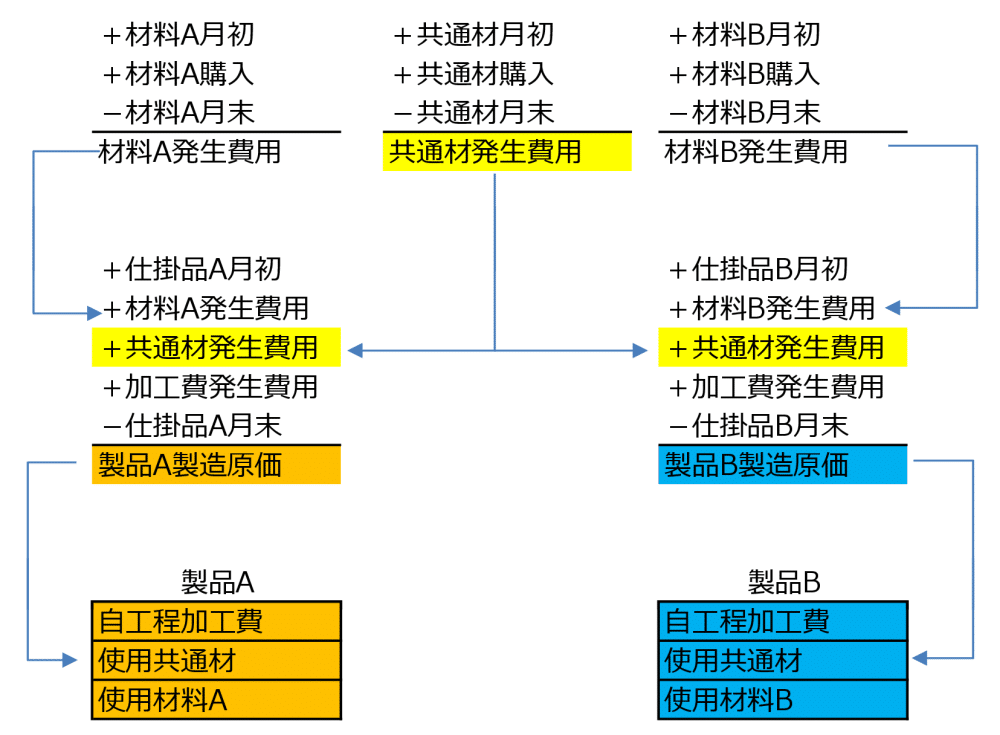

- Bahan tersedia di awal bulan + Bahan yang dibeli selama bulan tersebut - Bahan tersedia di akhir bulan = Bahan yang dihasilkan selama bulan tersebut.

- (Biaya bahan + biaya pemrosesan) - Persediaan barang yang ditangguhkan di akhir bulan = Harga produksi untuk bulan tersebut.

- Persediaan produk awal bulan + biaya produksi produk bulan ini - persediaan produk akhir bulan = biaya penjualan produk bulan ini

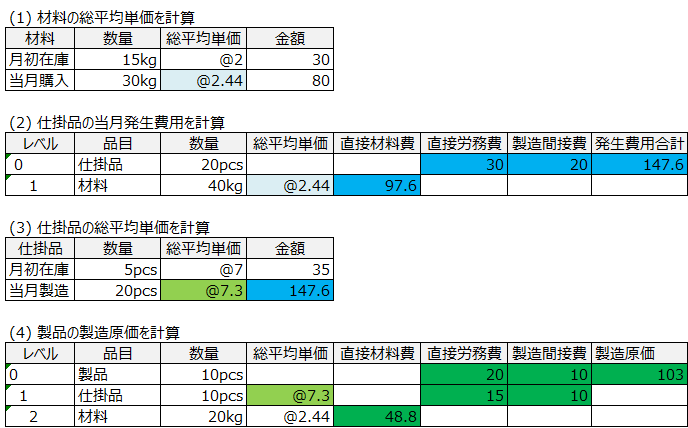

仕掛品がレベル0の集計費用は発生費用に該当する。

Karena tujuan akuntansi keuangan adalah untuk membuat P / L dan B / S, maka cukup untuk menghitung biaya material yang dikeluarkan, biaya produksi, dan biaya penjualan, dan biaya pemrosesan dapat ditetapkan sebagai P / L dengan mengalokasikannya ke produk saja, tetapi hanya bagian biaya material yang akan muncul di saldo akhir bulan dari item pekerjaan dalam proses yang muncul di B / S.

Untuk tujuan akuntansi, biaya yang terjadi selama bulan tersebut dimasukkan ke dalam harga pokok barang dalam penyelesaian.

Dalam hal aset, keadaan antara bahan dan produk sedang dalam proses.

Dengan kata lain, ketika bahan dimasukkan dan dikeluarkan, itu menjadi pekerjaan yang sedang dalam proses, dan biaya pemrosesan ditambahkan ke dalamnya.

Biaya material dalam proses "sama dengan" biaya bulan ini ", dan ini setara dengan biaya pekerjaan yang sedang berjalan.

Biaya material yang terjadi pada bulan berjalan + biaya pemrosesan yang terjadi pada bulan berjalan "adalah biaya work-in-process pada bulan berjalan itu sendiri.

Biaya produksi yang dihitung dengan "total rata-rata unit biaya pekerjaan yang sedang berjalan x kuantitas + biaya tenaga kerja langsung + biaya overhead produksi" di atas sama dengan hasil yang dihitung dengan "pekerjaan yang sedang berlangsung di awal bulan + biaya yang dikeluarkan di bulan - pekerjaan yang sedang berlangsung di akhir bulan "dengan mengurangkan persediaan di akhir bulan.

- Bahan tersedia di awal bulan + Bahan yang dibeli selama bulan tersebut - Bahan tersedia di akhir bulan = Bahan yang dihasilkan selama bulan tersebut.

- Persediaan pekerjaan-dalam-proses di awal bulan + biaya produksi pekerjaan-dalam-proses untuk bulan tersebut - persediaan pekerjaan-dalam-proses di akhir bulan = biaya produksi produk untuk bulan tersebut

- Persediaan produk awal bulan + biaya pembuatan produk untuk bulan - akhir bulan persediaan produk = biaya penjualan produk untuk bulan tersebut

Menghitung saldo pekerjaan yang sedang berjalan pada akhir bulan

Sekarang, ketika perlu mengalokasikan biaya pemrosesan, yang saat ini hanya dialokasikan untuk produk, untuk pekerjaan yang sedang dalam proses, maka perlu untuk mengalokasikannya ke yang menjadi produk dan yang tetap sebagai pekerjaan dalam proses.

Sementara biaya material dapat dialokasikan dengan kuantitas input dengan cara yang biasa, biaya pemrosesan dialokasikan ke berbagai bentuk produk dan pekerjaan yang sedang berjalan, sehingga pekerjaan untuk mengubah pekerjaan yang sedang berjalan menjadi produk diperlukan, yang cukup sulit.

Salah satu tujuan diperkenalkannya sistem pengendalian biaya adalah untuk menghitung saldo akhir bulan dari pekerjaan yang sedang berjalan yang dialokasikan biaya pemrosesan, yang sulit dilakukan dengan pekerjaan manual.

Biaya yang timbul dari material biasa yang tidak dapat dihitung dengan menggunakan trikotomi

Untuk bahan biasa, biaya yang dikeluarkan selama sebulan dapat dihitung dari awal bulan, pembelian bulan dan persediaan di akhir bulan dengan menggunakan trikotomi.

Dengan metode rata-rata tertimbang, dimungkinkan untuk menghitung tidak hanya biaya material umum tetapi juga biaya produksi untuk setiap produk berdasarkan hubungan induk-anak dari hasil input.

- Biaya bahan umum

Jumlah input aktual dari material biasa x Total harga unit rata-rata - Biaya bahan umum termasuk dalam biaya produksi Produk A.

Jumlah sebenarnya dari bahan biasa yang digunakan x total harga satuan rata-rata