Dengan memisahkan biaya menjadi biaya variabel dan biaya tetap, titik impas penjualan adalah jumlah penjualan yang dapat menutup biaya tetap berdasarkan rasio margin kontribusi, yaitu rasio harga pembelian (biaya variabel) terhadap penjualan. Dengan kata lain, perhitungan biaya langsung adalah menghitung berapa banyak pakaian yang harus dijual untuk mencapai titik impas penjualan dengan hanya mempertimbangkan biaya variabel sebagai biaya. Production Costing di Indonesia Di pabrik-pabrik tipe produksi massal seperti produsen komponen roda dua dan roda empat yang banyak ditemukan di Indonesia, terdapat beberapa proses manufaktur. Menghitung biaya pengolahan untuk setiap proses dan mengakumulasikannya ke produk disebut sebagai perhitungan biaya komprehensif (process costing). Dalam hal ini, biaya tenaga kerja dan biaya overhead manufaktur yang dicatat oleh bagian akuntansi pada akhir bulan akan dialihkan ke aset inventaris dan dialokasikan. Sebaliknya, di pabrik produksi pesanan individu yang bersifat satu-satunya, perhitungan biaya individu (job order costing) digunakan untuk mengumpulkan biaya berdasarkan nomor pesanan atau nomor proyek. Dalam kasus ini, biaya tenaga kerja dan biaya overhead manufaktur dicatat ... 続きを見る

Titik Impas yang Tidak Untung dan Tidak Rugi

Delapan tahun yang lalu, saya menjalankan butik di Ramayana Mall Denpasar dan Jalan Danau Tamblingan di Sanur, Bali. Strategi saat itu adalah memanfaatkan "manajemen mesin waktu" dengan memanfaatkan fakta bahwa tren dari Jakarta datang ke Bali dengan keterlambatan tiga bulan.

Setiap bulan, saya membeli pakaian impor China model terbaru di toko grosir di Mangga Dua, Jakarta, dan langsung mengirimkannya ke Bali melalui kargo DAKOTA. Seminggu kemudian, pakaian itu sudah tersedia di toko. Pakaian wanita, terutama untuk ABG (Anak Baru Gede), adalah barang segar seperti makanan; kesegarannya adalah kunci.

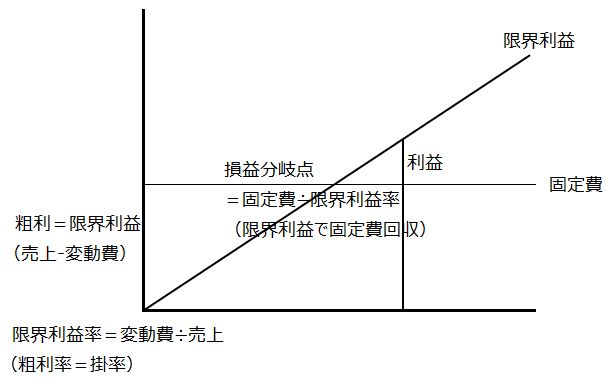

Sederhananya, titik impas adalah berapa banyak (atau berapa rupiah) yang harus dijual untuk menutupi biaya sewa tempat dan gaji karyawan, di mana saat itu "tidak ada kerugian maupun keuntungan".

- Penjualan – Biaya Variabel = Biaya Tetap

- Margin Kontribusi = Biaya Tetap

Istri saya bertanggung jawab atas pembelian dan penjualan, saya mengurus transportasi dan akuntansi, dan toko dijalankan dengan dua shift oleh lima SPG (Sales Promotion Girls) dengan gaji masing-masing 800 ribu rupiah per orang. Sekarang dipikir-pikir, itu cukup kejam.

Sebagai penanggung jawab akuntansi, saya pertama-tama berpikir:

- Dengan OMSET (penjualan) mencoba menutupi sewa tempat 7 juta dan gaji karyawan 4 juta

Sebenarnya, sewa tempat sudah dibayar di muka untuk satu tahun, jadi tidak ada kekurangan kas di akhir bulan, tetapi saya menghitungnya sebagai biaya tetap bulanan. Karena penjualan pasti mencapai 11 juta per bulan, ini mudah tercapai.

Selanjutnya, yang saya pikirkan adalah:

- OMSET – MODAL (biaya pembelian dalam biaya penjualan), yaitu Profit, untuk menutupi sewa tempat 7 juta dan gaji karyawan 4 juta

Namun, di sini mulai terasa sedikit sulit.

Bagian MODAL adalah "MODAL terhadap OMSET", jadi:

- MODAL = Persediaan Awal Bulan + Pembelian Bulan Ini – Persediaan Akhir Bulan

Ini adalah biaya variabel (dalam manufaktur disebut biaya bahan langsung).

Pakaian dijual dengan margin sekitar 60%, sehingga tingkat keuntungan adalah 0,4. Jadi, seharusnya:

- 11 juta ÷ 0,4 = 27 juta

Baru dengan penjualan sekitar 27 juta saya bisa mencapai titik impas (the break-even point) di mana "tidak ada keuntungan maupun kerugian". Tingkat keuntungan 0,4 dari nilai pembelian terhadap penjualan ini disebut rasio margin kontribusi.

Namun, ini terasa seperti misi yang mustahil, jadi saya merasa cukup tenang dengan OMSET sekitar 22 juta.

Menjalankan toko di Bali yang hangat dengan inertia membuat saya melupakan investasi awal (biaya sewa tempat untuk tahun pertama). Selama pembayaran akhir bulan tercapai dan ada sedikit keuntungan, itu sudah cukup. Tetapi ketika waktu pembaruan sewa tempat tahun berikutnya mendekat, saya mulai melihat realitas dan panik.

Penjualan yang Dapat Menutupi Biaya Tetap

Konsep titik impas adalah "jumlah penjualan pakaian atau jumlah rupiah yang dapat menutupi sewa tempat dan gaji karyawan setiap bulan", intinya "minimal mencatat penjualan agar tidak rugi". Bagi pedagang kecil seperti kami, masuk akal untuk mencoba menutupi biaya tetap yang muncul di akhir bulan dengan keuntungan langsung dari barang yang dijual (penjualan – biaya variabel = margin kontribusi).

- Biaya Tetap ÷ Rasio Margin Kontribusi = Titik Impas Penjualan

Ini disebut analisis CVP (Cost Volume Profit), yang menghitung penjualan (Sales Volume) pada saat "tidak ada keuntungan maupun kerugian". Perhitungan di atas mungkin salah karena saya tidak terlalu yakin, jadi tolong koreksi jika ada kesalahan.

Pembicaraan tentang "berapa banyak yang harus dijual untuk menutupi biaya tetap" ini tidak langsung berkaitan dengan pekerjaan pengenalan sistem, sehingga menjadi area yang kurang dikuasai oleh penyedia sistem. Namun, bagi pengguna sistem yang berinvestasi dari Jepang ke Indonesia, melakukan aktivitas produksi dan penjualan, serta berusaha keras untuk segera memulihkan investasi, ini adalah masalah yang sangat penting.

Penyedia sistem cenderung menjadikan pengembangan dan pengenalan sistem sebagai tujuan itu sendiri, tetapi jika mereka tidak bisa membayangkan tujuan sebenarnya bagi pengguna, itu hanya akan menjadi teori kosong di atas kertas.

Memang, meskipun panas, macet hingga menyebabkan sakit pinggang, atau mengalami kecelakaan yang membuat 10 hari tidak nyaman, pergi ke lapangan tetap penting.

Meningkatkan Rasio Waktu Kerja Langsung untuk Meningkatkan Produktivitas dan Laba Operasional

Saya menjalankan butik di dalam mal di Bali selama sekitar dua tahun.

Dengan sewa tempat tahunan sekitar 100 juta dan enam SPG (Sales Promotion Girls) dengan gaji masing-masing 800 ribu rupiah per bulan, biaya tetap bulanan menjadi 14 juta per bulan. Namun, saya berhasil memutarnya cukup untuk menutupi modal.

- Total Biaya = Total Biaya Variabel + Total Biaya Tetap

- Harga Satuan = Harga Satuan Variabel + Harga Satuan Tetap

Harga satuan variabel (harga pembelian pakaian) tetap konstan terlepas dari penjualan, sedangkan harga satuan tetap (sewa tempat + gaji SPG) mengecil sebanding dengan peningkatan penjualan.

Jika membeli dengan harga 6 (biaya variabel) dan menjual dengan harga 10, rasio margin kontribusi adalah 0,4 (60% dari harga jual yang diharapkan). Saya memikirkan berapa banyak yang harus dijual untuk menutupi biaya tetap 14 juta per bulan.

- 14 juta ÷ 0,4 = Penjualan 35 juta per bulan

Setelah dampak bom di Jakarta, jumlah wisatawan ke Bali menurun, sehingga biaya tetap (biaya administrasi dan penjualan) menjadi beban berat. Setelah mempertimbangkan, saya memindahkan toko ke Hardy's di Jalan Danau Tamblingan, Sanur.

Hasilnya, SPG dikurangi menjadi dua orang, sewa tempat turun menjadi sekitar 50 juta per tahun, dan biaya tetap berhasil dipotong menjadi 6 juta per bulan.

- 6 juta ÷ 0,4 = Penjualan 15 juta per bulan

Namun, Sanur saat itu sangat sepi, dan meskipun titik impas turun drastis setelah pindah, saya hanya mampu mencapai nol tanpa untung atau rugi, yang merupakan situasi menyedihkan (air mata).

Lalu saya berpikir untuk meningkatkan margin keuntungan dengan menjual batu alam seperti turquoise, amethyst, dan tiger eye yang saat itu bisa didapat murah, dengan nilai tambah dengan menghubungkannya menggunakan manik-manik perak.

Saya melelehkan stok perak yang tersisa untuk pasar Jepang yang mengendap di rumah, mengolahnya kembali menjadi manik-manik, dan menghubungkannya dengan benang pancing untuk dijadikan kalung atau gelang yang dijual di toko. Ternyata, wanita paruh baya dari Eropa dan Amerika membelinya dalam jumlah besar, dan keuntungan mulai cukup baik.

Ini poin penting: Dengan memberikan tugas membuat aksesori kepada SPG yang sedang idle seperti pekerjaan sampingan, gaji mereka yang sebelumnya 100% dicatat sebagai biaya administrasi dan penjualan untuk promosi penjualan kini menjadi biaya tenaga kerja langsung karena waktu kerja langsung untuk produksi.

Ini menggantikan bagian yang biasanya masuk dalam biaya pembelian dari pemrosesan outsourcing:

- Dengan produksi internal, biaya pembelian ditekan dan margin kontribusi meningkat

- Biaya administrasi dan penjualan diubah menjadi biaya tenaga kerja langsung produksi internal, menghemat biaya outsourcing dan meningkatkan laba kotor serta laba operasional

Ini juga bisa dikatakan sebagai "mengubah biaya tetap menjadi biaya variabel (biaya pembelian) dengan mengubah waktu kerja tidak langsung menjadi waktu kerja langsung".

- Margin Kontribusi (Laba Kotor) = Penjualan – Biaya Variabel

Dibandingkan biaya outsourcing yang biasanya masuk ke biaya pembelian, produksi oleh SPG dengan tingkat upah rendah menurunkan biaya variabel.

- Laba Operasional = Margin Kontribusi – Biaya Tetap

Ini berarti meningkatkan output dan laba operasional dengan meningkatkan rasio waktu kerja langsung, meskipun dalam waktu kerja dan biaya (gaji) yang sama, dengan tingkat upah (berapa per jam) yang sama.

Pengusaha Ingin Melihat Laba Operasional per Departemen dan Produk

Selama tujuh tahun berwirausaha di Bali, indikator yang saya perhatikan setiap hari adalah penjualan, biaya penjualan, dan biaya administrasi dan penjualan. Intinya, saya tertarik pada berapa banyak laba operasional yang dihasilkan oleh setiap barang (layanan).

Bagi seorang pengusaha, pasti ada keinginan untuk melihat laba operasional dengan mempertimbangkan biaya administrasi dan penjualan dari perspektif departemen atau kelompok produk. Selama tidak ada kesalahan perhitungan biaya produksi yang menyebabkan kerugian, laba kotor penjualan yang seharusnya positif tidak menjadi indikator langsung untuk manajemen.

Namun, ketika saya kembali ke Jakarta dan menjadi petugas lapangan pengenalan sistem, saya cenderung melihat sistem bisnis dari sudut pandang fungsional, mengamati alur bisnis secara deduktif dari pengadaan atau produksi ke persediaan dan akuntansi.

Padahal, pengusaha perusahaan Jepang secara induktif melacak persediaan dan pengadaan dari kinerja penjualan, dan membutuhkan perspektif seperti departemen atau kelompok produk sebagai titik potong.

Cara mengelompokkan master item dalam sistem bisnis terbagi menjadi dua: mengelompokkan berdasarkan kemudahan manajemen persediaan dari sudut pandang penanggung jawab departemen, atau mengelompokkan dengan mempertimbangkan hubungan dengan penjualan dari sudut pandang staf penjualan atau pengusaha.

Master departemen didasarkan pada struktur organisasi perusahaan, tetapi jika ingin mengelola laba rugi pada tingkat divisi yang lebih kecil, departemen aktual perlu didefinisikan secara lebih terperinci.

Sebaliknya, departemen umum juga diperlukan untuk mengumpulkan biaya yang tidak dapat dipisahkan per departemen. Pertama-tama, departemen dalam sistem yang menjadi pusat biaya didefinisikan secara datar, lalu departemen pengendali tingkat atas ditentukan sebagai unit output laporan.

Jika ingin memanfaatkan sistem bisnis dari perspektif manajemen, master harus dirancang agar data yang terkumpul dapat diolah sesuai perspektif yang diperlukan, dan item input transaksi harus mencakup hal ini.

Dari Pusat Biaya ke Pusat Laba

Pusat biaya, yang mengumpulkan biaya per unit zona kerja (Work Center), sering kali adalah departemen. Namun, karena hanya biaya (Cost) yang dikumpulkan tanpa pendapatan (Revenue), pekerjaan atau tugas dengan profitabilitas tinggi tetapi biaya besar cenderung dihindari.

Oleh karena itu, pusat biaya diubah menjadi pusat laba, memberikan tanggung jawab atas pendapatan dan biaya (laba rugi) untuk mengarahkan optimalisasi departemen menuju maksimalisasi laba. Namun, optimalisasi parsial tidak selalu berarti optimalisasi keseluruhan.