Jika Anda dapat mengelola kinerja penerimaan dan pengeluaran berdasarkan diagram hubungan akun dalam sistem manajemen produksi, maka Anda dapat menghitung harga satuan rata-rata total bahan langsung dalam sistem manajemen biaya. Selanjutnya, dengan metode akumulasi, biaya pemrosesan (biaya tenaga kerja langsung dan biaya overhead manufaktur) dapat ditambahkan untuk setiap tahap proses, sehingga biaya bahan yang terjadi pada bulan tersebut, biaya produksi bulan tersebut, dan biaya penjualan bulan tersebut yang diperlukan untuk membuat laporan laba/rugi (P/L) dapat dihitung. Production Costing di Indonesia Di pabrik-pabrik tipe produksi massal seperti produsen komponen roda dua dan roda empat yang banyak ditemukan di Indonesia, terdapat beberapa proses manufaktur. Menghitung biaya pengolahan untuk setiap proses dan mengakumulasikannya ke produk disebut sebagai perhitungan biaya komprehensif (process costing). Dalam hal ini, biaya tenaga kerja dan biaya overhead manufaktur yang dicatat oleh bagian akuntansi pada akhir bulan akan dialihkan ke aset inventaris dan dialokasikan. Sebaliknya, di pabrik produksi pesanan individu yang bersifat satu-satunya, perhitungan biaya individu (job order costing) digunakan untuk mengumpulkan biaya berdasarkan nomor pesanan atau nomor proyek. Dalam kasus ini, biaya tenaga kerja dan biaya overhead manufaktur dicatat ... 続きを見る

Tujuan Pengenalan Sistem Manajemen Biaya

Dalam laporan laba/rugi (P/L) akuntansi keuangan, laba dihitung dalam urutan berikut: laba kotor penjualan diperoleh dengan mengurangi biaya penjualan dari pendapatan, laba operasional diperoleh dengan mengurangi biaya penjualan, umum, dan administrasi (Selling, General and Administrative) dari laba kotor, laba biasa diperoleh dengan mengurangi biaya di luar operasional dari laba operasional, dan laba bersih periode berjalan diperoleh dengan mengurangi kerugian luar biasa dari laba biasa. Namun, biaya yang terkait dengan perhitungan biaya terletak di bagian dalam dari biaya penjualan.

Untuk menampilkan laba kotor penjualan pada P/L, perlu menghitung biaya penjualan. Untuk menghitung biaya penjualan, perlu menghitung biaya produksi. Dan untuk menghitung biaya produksi, perlu menghitung biaya bahan yang terjadi pada bulan tersebut.

- Laba Kotor Penjualan = Pendapatan – Biaya Penjualan

- Biaya Penjualan = Persediaan Produk Awal Bulan + Biaya Produksi – Persediaan Produk Akhir Bulan

- Biaya Produksi = Persediaan Barang Dalam Proses Awal Bulan + Biaya Bahan yang Terjadi pada Bulan tersebut – Persediaan Barang Dalam Proses Akhir Bulan

- Biaya Bahan yang Terjadi pada Bulan tersebut = Persediaan Bahan Awal Bulan + Biaya Pembelian Bahan Bulan Ini – Persediaan Bahan Akhir Bulan

Untuk memenuhi kebutuhan akuntansi keuangan ini, perlu menghitung harga satuan evaluasi untuk jumlah persediaan bahan, barang dalam proses, dan produk pada akhir bulan. Namun, jika menghitungnya dengan Excel terasa sulit, maka pengenalan sistem manajemen biaya dapat dipertimbangkan.

Biaya Variabel dan Biaya Tetap

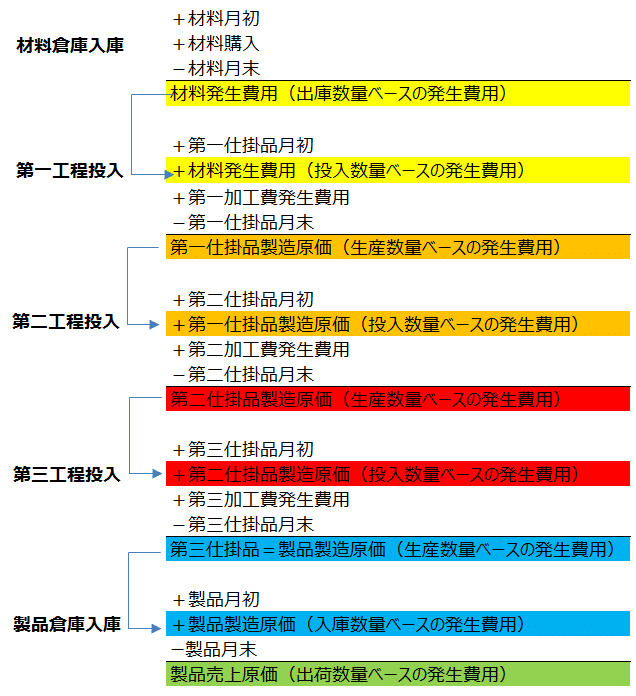

Biaya penjualan adalah biaya produk yang dikirim (terjual) dari gudang produk pada bulan tersebut. Biaya produksi adalah biaya produk yang telah selesai diproduksi pada bulan tersebut, atau dapat dikatakan sebagai biaya produk yang masuk ke gudang produk pada bulan tersebut.

Biaya bahan yang terjadi adalah biaya bahan yang dikeluarkan dari gudang bahan pada bulan tersebut, atau dapat dikatakan sebagai biaya bahan yang dimasukkan ke dalam proses produksi pada bulan tersebut.

Biaya bahan yang terjadi adalah biaya bahan yang dikeluarkan dari gudang bahan pada bulan tersebut, atau dapat dikatakan sebagai biaya bahan yang dimasukkan ke dalam proses produksi pada bulan tersebut.Bahan yang telah dimasukkan ke dalam proses produksi dan ditambahkan biaya pemrosesan disebut sebagai barang dalam proses (barang dalam proses tahap pertama + tahap kedua + tahap ketiga), yang secara kolektif lebih besar dari bahan tetapi belum menjadi produk jadi.

Biaya produksi barang dalam proses tahap sendiri adalah biaya barang dalam proses yang telah selesai diproduksi pada tahap tersebut pada bulan ini, yang kemudian dimasukkan ke tahap berikutnya sebagai biaya barang dalam proses berdasarkan jumlah yang dimasukkan, dan biaya pemrosesan akan terus ditambahkan.

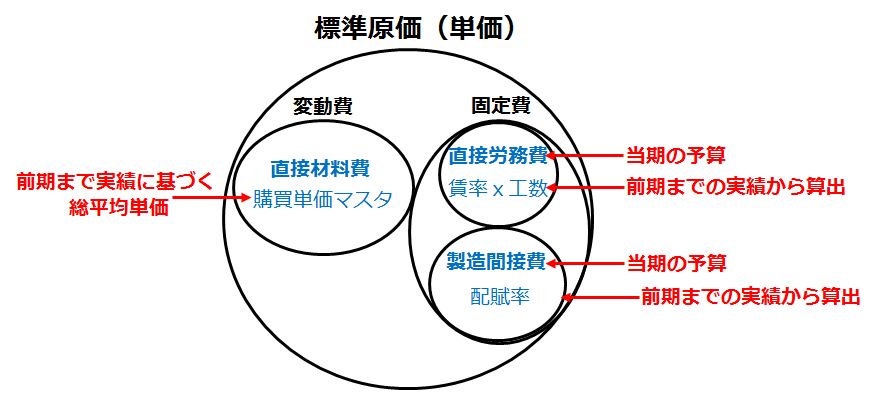

Biaya produksi terdiri dari biaya variabel dan biaya tetap (biaya pemrosesan). Dari sistem manajemen produksi, hanya biaya bahan langsung dan biaya pemrosesan outsourcing yang merupakan biaya variabel yang dapat dihitung.

Persediaan awal bulan, kinerja pembelian, kinerja input, dan kinerja produksi diperlukan untuk menghitung biaya variabel berdasarkan harga satuan rata-rata total, sedangkan biaya pemrosesan (biaya tenaga kerja langsung dan biaya overhead manufaktur) diperoleh dari sistem akuntansi.

Unit Pengumpulan Berubah dari Mata Anggaran ke Item Setelah Alokasi Primer

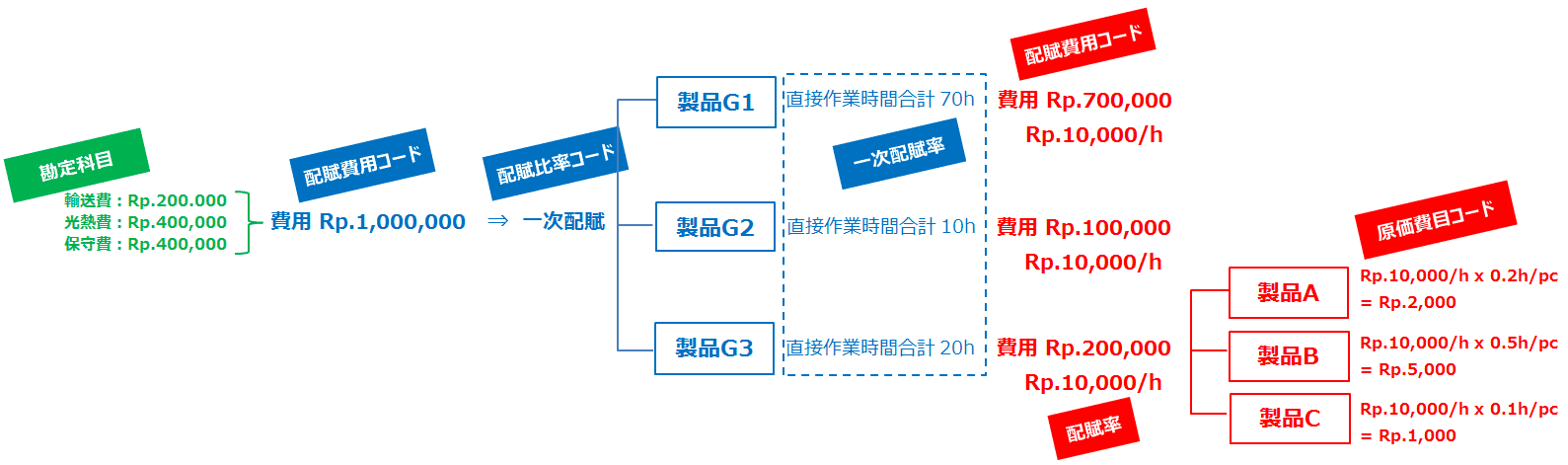

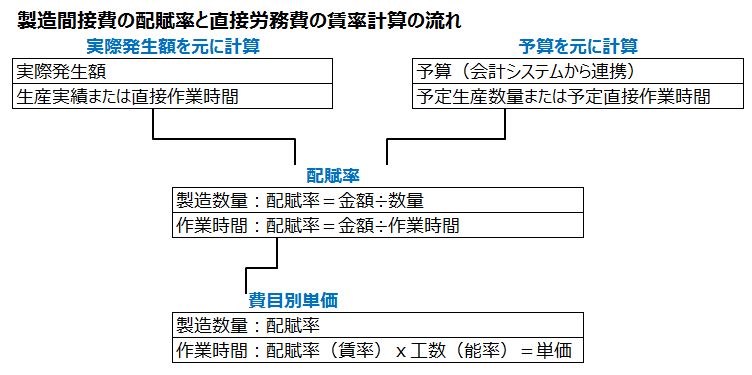

Contoh yang mudah dipahami dari konsep alokasi primer adalah biaya depresiasi mesin bersama seperti boiler atau pendingin. Total jam operasional setiap lini yang merupakan pusat biaya digunakan sebagai rasio alokasi primer untuk pembagian, dan tingkat alokasi (berapa per unit) dihitung dengan membagi jumlah produksi per lini.

Untuk biaya overhead manufaktur, total jam kerja setiap kelompok produk yang merupakan pusat biaya digunakan sebagai rasio alokasi primer untuk pembagian, dan tingkat upah (berapa per menit) dihitung berdasarkan jam kerja per kelompok produk, lalu dikalikan dengan tenaga kerja (efisiensi).

- Menghitung rasio alokasi primer berdasarkan jumlah dan waktu.

- Jumlah produksi yang direncanakan atau kinerja produksi yang diperoleh sebagai hasil dari perhitungan kebutuhan berdasarkan rencana produksi dikumpulkan berdasarkan kelompok produk atau lini, dimasukkan ke dalam kode rasio alokasi, dan dijadikan rasio alokasi primer berbasis jumlah.

- Waktu kerja langsung yang direncanakan, yang diperoleh dengan mengalikan jumlah produksi yang direncanakan dengan tenaga kerja standar (efisiensi), atau waktu kerja langsung aktual, dikumpulkan berdasarkan kelompok produk atau lini, dimasukkan ke dalam kode rasio alokasi, dan dijadikan rasio alokasi primer berbasis waktu.

- Membagi biaya tetap aktual atau biaya tetap anggaran dengan rasio alokasi primer sehingga biaya tetap dikumpulkan berdasarkan kelompok produk atau lini.

- Menghitung rasio alokasi per item biaya (biaya tenaga kerja langsung, depresiasi, biaya lain) dengan membagi biaya tetap per kelompok produk atau lini dengan waktu aktual atau waktu yang direncanakan (berapa per menit). Dalam kasus alokasi jumlah produksi, tingkat alokasi menjadi harga satuan per item biaya, sehingga tidak perlu dikalikan dengan tenaga kerja.

- Menghitung harga satuan aktual (harga satuan standar) per item biaya untuk setiap item dengan mengalikan waktu kerja aktual per unit atau tenaga kerja standar (efisiensi) dengan rasio alokasi, kemudian menjumlahkannya untuk menghitung harga satuan aktual (harga satuan standar) per item.

Perbedaan Cara Berpikir tentang Tingkat Alokasi dan Tenaga Kerja dalam Biaya Standar dan Biaya Aktual

Cara berpikir dasar tentang tingkat alokasi adalah mengumpulkan biaya ke dalam unit (proses, lini, kelompok produk) yang tidak bias terhadap "nilai waktu kerja atau jumlah produksi", lalu membaginya kembali dengan total waktu kerja untuk menghitung tingkat upah (berapa per menit) atau dengan total jumlah produksi untuk menghitung tingkat alokasi (berapa per unit).

Dalam kasus tingkat upah, biaya produksi per item dihitung dengan mengalikan tenaga kerja per unit (efisiensi) untuk setiap item.

Berdasarkan tingkat alokasi, biaya pemrosesan per unit untuk setiap item dapat dihitung sebagai berikut:

- Biaya Tenaga Kerja Langsung (alokasi waktu): Tingkat Upah (berapa per menit) x Tenaga Kerja (berapa menit per unit)

- Biaya Depresiasi (alokasi waktu): Tingkat Alokasi (berapa per menit) x Waktu Operasional (berapa menit per unit)

- Biaya Overhead Manufaktur (alokasi jumlah): Tingkat Alokasi (berapa per unit)

- Biaya Penjualan, Umum, dan Administrasi (alokasi jumlah): Tingkat Alokasi (berapa per unit)

Dalam biaya standar, tingkat alokasi dihitung sebelumnya dan dikalikan dengan tenaga kerja standar yang telah disiapkan sebelumnya untuk menghitung harga satuan standar per item biaya. Namun, dalam biaya aktual, jumlah yang dikumpulkan ke tujuan alokasi primer dibagi dengan waktu kerja langsung untuk menghitung harga satuan aktual per item biaya, sehingga tingkat alokasi (berapa per menit) atau tenaga kerja (berapa menit per item) ditentukan setelahnya berdasarkan kinerja aktual.

Tingkat Alokasi Aktual dan Tingkat Alokasi yang Direncanakan (Tingkat Alokasi Standar) untuk Biaya Overhead Manufaktur

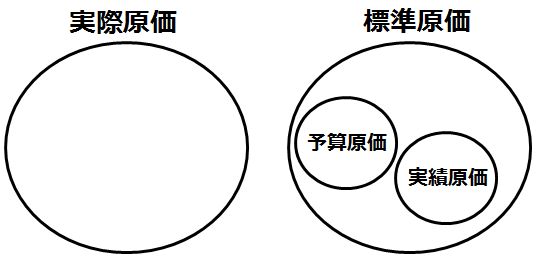

Ada berbagai jenis perhitungan biaya, tetapi secara garis besar dapat dirangkum menjadi dua: biaya aktual dan biaya standar. Biaya kinerja atau biaya anggaran juga dapat dianggap sebagai jenis biaya standar.

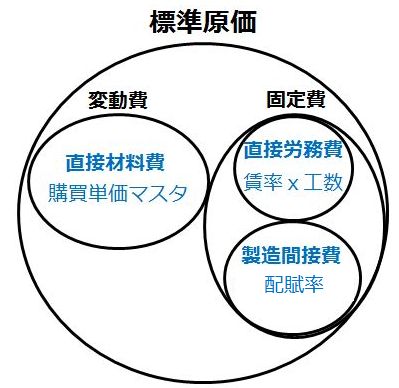

Biaya tetap secara garis besar terdiri dari biaya tenaga kerja langsung dan biaya overhead manufaktur. Biaya tenaga kerja langsung dihitung dari tingkat upah, sedangkan biaya overhead manufaktur dimulai dari perhitungan tingkat alokasi.

Biaya tenaga kerja langsung lebih tepat dibagi secara proporsional dengan waktu (tenaga kerja = efisiensi) seperti "berapa per jam", dan karena tenaga kerja standar berbeda untuk setiap item, pembagian berdasarkan jumlah produksi tidaklah tepat.

Sebaliknya, biaya depresiasi bangunan sebagai biaya overhead manufaktur hanya dapat dibagi berdasarkan jumlah produksi seperti "berapa per unit", dan tidak dapat dibagi berdasarkan tenaga kerja seperti biaya tenaga kerja.

Sebaliknya, biaya depresiasi bangunan sebagai biaya overhead manufaktur hanya dapat dibagi berdasarkan jumlah produksi seperti "berapa per unit", dan tidak dapat dibagi berdasarkan tenaga kerja seperti biaya tenaga kerja.Dengan demikian, meskipun sama-sama biaya tetap, standar pembagian per item berbeda antara biaya tenaga kerja langsung dan biaya overhead manufaktur.

Dalam biaya aktual, tingkat alokasi aktual dihitung berdasarkan jumlah aktual biaya overhead manufaktur yang terjadi pada bulan tersebut atau jumlah kinerja, sedangkan dalam biaya standar, tingkat alokasi yang direncanakan (tingkat alokasi standar) dihitung berdasarkan anggaran biaya overhead manufaktur dan jumlah yang direncanakan.

Jika standar perhitungan tingkat alokasi aktual atau yang direncanakan adalah alokasi waktu kerja, maka "tingkat alokasi x tenaga kerja = harga satuan per item biaya". Jika alokasi jumlah produksi, maka "tingkat alokasi = harga satuan per item biaya".

- Harga Satuan Biaya Aktual

- Biaya Bahan Langsung (alokasi waktu): Harga Satuan Rata-rata Total

- Biaya Tenaga Kerja Langsung (alokasi waktu): Tingkat Upah Aktual yang Dihitung dari Jumlah yang Terjadi x Tenaga Kerja Langsung

- Biaya Depresiasi (alokasi waktu): Tingkat Upah Depresiasi yang Dihitung dari Jumlah yang Terjadi x Waktu Operasional Langsung

- Biaya Overhead Manufaktur (alokasi jumlah): Tingkat Alokasi yang Dihitung dari Jumlah yang Terjadi

- Harga Satuan Biaya Standar

- Biaya Bahan Langsung (alokasi waktu): Harga Satuan Standar (dari master harga pembelian)

- Biaya Tenaga Kerja Langsung (alokasi waktu): Tingkat Upah Standar x Tenaga Kerja Standar (efisiensi)

- Biaya Depresiasi (alokasi waktu): Tingkat Upah Depresiasi Standar x Waktu Operasional Standar (efisiensi)

- Biaya Overhead Manufaktur (alokasi jumlah): Tingkat Alokasi Standar

Dalam sistem manajemen biaya untuk biaya aktual, biaya tetap dihitung dengan membagi biaya yang terjadi setelah pengumpulan pusat biaya melalui alokasi primer dengan waktu kerja atau jumlah produksi. Dalam sistem manajemen biaya, harga satuan tenaga kerja yang dialokasikan berdasarkan waktu kerja adalah "tingkat upah x tenaga kerja", sedangkan harga satuan biaya overhead manufaktur yang dialokasikan berdasarkan jumlah produksi adalah "tingkat alokasi" itu sendiri.

Biaya standar dapat dihitung tanpa menunggu penyelesaian input kinerja bulan tersebut dan digunakan untuk menghitung anggaran triwulanan atau semesteran.

Langkah-langkah Perhitungan Biaya Standar

Biaya standar dihitung dengan menggunakan harga pembelian barang yang dikelola dalam master manajemen produksi sebagai harga pembelian standar untuk biaya bahan langsung, serta tingkat alokasi aktual yang dihitung dari perhitungan biaya aktual bulan sebelumnya, atau tingkat alokasi yang direncanakan yang dihitung dari hasil perhitungan jumlah produksi yang direncanakan dan tenaga kerja standar (efisiensi), sebagai tingkat alokasi standar untuk biaya tetap.

- Perhitungan berdasarkan BOM dari jumlah produksi yang direncanakan untuk produk

- Jumlah produksi yang direncanakan untuk barang dalam proses

Perhitungan berdasarkan waktu dari jumlah produksi yang direncanakan dan tenaga kerja standar- Waktu kerja langsung yang direncanakan untuk produk dan barang dalam proses

- Jumlah pembelian yang direncanakan untuk barang pembelian

- Jumlah produksi yang direncanakan untuk barang dalam proses

- Menghitung rasio alokasi primer secara otomatis berdasarkan jumlah produksi yang direncanakan atau waktu kerja langsung yang direncanakan

- Melakukan perhitungan alokasi primer berdasarkan rasio alokasi primer dan mengumpulkan biaya tetap berdasarkan pusat biaya (kelompok produk atau lini)

- Menetapkan hasil perhitungan tingkat alokasi sebagai tingkat alokasi biaya standar

- Menghitung biaya standar berdasarkan harga satuan standar untuk biaya bahan langsung dan tingkat alokasi biaya standar

Cara Menghitung Tingkat Alokasi

Tingkat upah (tingkat alokasi) dihitung dengan mengumpulkan biaya ke dalam unit (proses, lini, kelompok produk) yang tidak bias terhadap "nilai waktu kerja atau jumlah produksi", lalu membaginya kembali dengan total waktu kerja untuk menghitung tingkat upah (berapa per menit) atau dengan total jumlah produksi untuk menghitung tingkat alokasi (berapa per unit).

- Perhitungan Tingkat Alokasi

- Jumlah Biaya Tenaga Kerja (jumlah yang terjadi atau anggaran) ÷ Waktu Kerja = Tingkat Upah

⇒ Tingkat Upah x Efisiensi (tenaga kerja) = Biaya Tenaga Kerja - Jumlah Biaya Overhead Manufaktur (jumlah yang terjadi atau anggaran) ÷ Jumlah = Tingkat Alokasi

⇒ Tingkat Alokasi itu sendiri = Biaya Overhead Manufaktur

- Jumlah Biaya Tenaga Kerja (jumlah yang terjadi atau anggaran) ÷ Waktu Kerja = Tingkat Upah

Dengan kata lain, jika biaya per item berdasarkan unit biaya didasarkan pada anggaran, itu menjadi biaya standar, dan jika didasarkan pada jumlah yang terjadi, itu menjadi biaya aktual.

Biaya bahan langsung dihitung berdasarkan harga satuan rata-rata total untuk biaya aktual dan harga satuan standar untuk biaya standar. Namun, biaya tetap (biaya tenaga kerja langsung dan biaya overhead manufaktur), baik jumlah yang terjadi maupun yang direncanakan, dikumpulkan ke pusat biaya melalui alokasi primer (alokasi antar departemen atau antar kelompok produk), lalu dibagi ke unit item berdasarkan waktu kerja atau jumlah produksi.

Dalam perhitungan biaya standar, harga satuan standar untuk biaya bahan langsung adalah harga dari master harga pembelian, biaya tenaga kerja langsung adalah tingkat upah x efisiensi (tenaga kerja), dan tingkat alokasi untuk biaya overhead manufaktur (alokasi jumlah) adalah tingkat alokasi biaya standar.

Dengan demikian, dalam perhitungan biaya standar, biaya tetap standar yang dibagi per item berdasarkan anggaran periode ini dihitung berdasarkan tingkat upah dan tingkat alokasi yang telah dihitung sebelumnya berdasarkan kinerja hingga periode sebelumnya, kemudian ditambahkan ke harga satuan standar untuk biaya bahan langsung untuk menghitung harga satuan standar produk.