Biaya material dan biaya pemrosesan yang dikeluarkan di lokasi produksi merupakan biaya yang terjadi pada bulan tersebut. Biaya yang dikeluarkan untuk membuat produk itu sendiri adalah biaya produksi (biaya yang terjadi berdasarkan jumlah produksi), sedangkan biaya yang dikeluarkan untuk membuat produk yang dijual adalah biaya penjualan (biaya yang terjadi berdasarkan jumlah pengiriman). Biaya administrasi dan penjualan yang dikeluarkan untuk menjual dikurangkan dari laba kotor penjualan. Production Costing di Indonesia Di pabrik-pabrik tipe produksi massal seperti produsen komponen roda dua dan roda empat yang banyak ditemukan di Indonesia, terdapat beberapa proses manufaktur. Menghitung biaya pengolahan untuk setiap proses dan mengakumulasikannya ke produk disebut sebagai perhitungan biaya komprehensif (process costing). Dalam hal ini, biaya tenaga kerja dan biaya overhead manufaktur yang dicatat oleh bagian akuntansi pada akhir bulan akan dialihkan ke aset inventaris dan dialokasikan. Sebaliknya, di pabrik produksi pesanan individu yang bersifat satu-satunya, perhitungan biaya individu (job order costing) digunakan untuk mengumpulkan biaya berdasarkan nomor pesanan atau nomor proyek. Dalam kasus ini, biaya tenaga kerja dan biaya overhead manufaktur dicatat ... 続きを見る

Poin Penting Saat Melakukan Wawancara Terkait Pekerjaan Akuntansi di Indonesia

Saya bekerja dalam pengenalan sistem bisnis di Indonesia, dan beberapa staf Indonesia masing-masing memiliki keahlian yang beragam, seperti manajemen produksi, akuntansi, atau pemrograman. Setelah bekerja bersama mereka dalam waktu yang lama, saya baru menyadari bahwa cara kami menangkap esensi dari masalah yang sama yang kami hadapi ternyata berbeda.

Meskipun agak kaku, saya berpikir bahwa meskipun esensi suatu hal itu satu, cara mengungkapkannya dalam bahasa bisa berbeda tergantung pada “poin penting” dalam memahaminya, dan metode untuk menangkap esensi itu juga berbeda antar individu.

Meskipun realitasnya sama, cara memahaminya boleh berbeda antar orang. Ketika saya menyadari bahwa cara orang lain menangkap esensi berbeda dari ekspresi yang saya pikirkan, saya merasa sedikit terkesan.

Berbeda dengan staf akuntansi yang setiap hari menangani praktik akuntansi perusahaan, saya berinteraksi dengan akuntansi dalam situasi khusus seperti pengenalan sistem akuntansi. Saat mendengarkan penjelasan praktis dari pelanggan, saya menyederhanakan definisi akuntansi sebagai “akuntansi adalah pengelolaan angka dalam aturan persamaan neraca percobaan” dengan pemahaman yang cukup global.

- Aset + Biaya = Liabilitas + Ekuitas Bersih + Pendapatan

Persamaan ini berlaku karena keuntungan, yang dalam metode laba rugi adalah selisih antara biaya dan pendapatan, menjadi peningkatan ekuitas bersih dalam metode kekayaan. Ini adalah dasar dari pengetahuan akuntansi saya.

Tanpa pemahaman ini, saya tidak bisa menjelaskan biaya penjualan dan biaya periode.

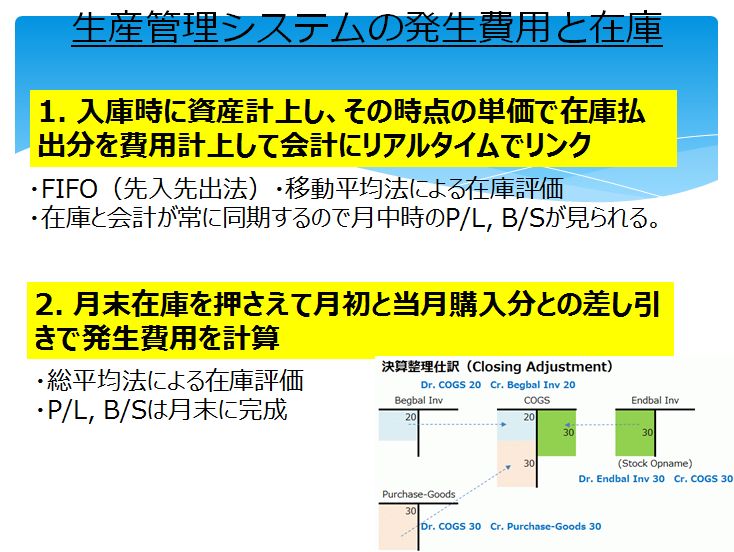

Memindahkan Tiga Akun—Persediaan Awal Bulan, Pembelian Bulan Ini, dan Persediaan Akhir Bulan—ke Akun Biaya Penjualan

Mencatat pembelian sebagai pembelian berarti tidak mengelola aset secara akuntansi selama bulan tersebut. Oleh karena itu, pada akhir bulan, persediaan awal bulan dan persediaan akhir bulan perlu dipindahkan untuk menyinkronkan persediaan dengan akuntansi.

Jika ini tidak dilakukan, laporan neraca (B/S) tidak bisa dibuat, bukan?

Akun lawan (akun kontra biaya) saat pemindahan persediaan ini, yaitu Opening Stock (biaya) dan Closing Stock (biaya negatif), termasuk dalam akun laba rugi (P/L).

- Total Pendapatan – Total Biaya = Total Keuntungan

Dengan cara ini, total keuntungan dapat dikonfirmasi dari jumlah neraca percobaan, tetapi dalam P/L, laba kotor penjualan (margin kotor) perlu dicantumkan dengan jelas.

- Penjualan – Biaya Penjualan = Laba Kotor Penjualan

Untuk mencantumkan ini, persediaan akhir bulan harus dikontrol, dan dengan menguranginya dari persediaan awal bulan serta biaya produksi bulan ini, sebagian dari total biaya perlu dipindahkan ke biaya penjualan.

- Opening Stock + Pembelian Bulan Ini – Closing Stock = Biaya Penjualan

Ini berarti mengnolkan saldo tiga akun—Opening Stock, Closing Stock, dan pembelian bulan ini—dari P/L, lalu menjadikan selisihnya sebagai saldo akun biaya penjualan.

Dalam contoh non-manufaktur, jika barang dibeli seharga 20 yen dan dicatat sebagai biaya pada akun pembelian tetapi tidak ada yang terjual, maka berdasarkan metode tiga bagian, biaya penjualan tentu saja 0.

- Persediaan Awal Bulan (0) + Pembelian Bulan Ini (20) – Persediaan Akhir Bulan (20) = Biaya Penjualan (0)

Jika tidak perlu mencantumkan biaya penjualan pada P/L, total keuntungan dapat dihitung dari selisih antara Opening Stock (biaya debit) dan Closing Stock (biaya kredit) sebagai akun lawan saat memindahkan persediaan awal bulan dan persediaan akhir bulan.

Sebaliknya, jika barang dicatat sebagai aset saat pembelian dan tidak ada yang terjual, tidak ada kesempatan untuk memindahkannya ke biaya penjualan, sehingga biaya penjualan tetap 0.

Namun, dalam kasus ini, karena barang sudah dicatat sebagai aset, persediaan dan akuntansi sudah sinkron, sehingga tidak perlu memindahkan persediaan awal bulan dan persediaan akhir bulan.

Dengan asumsi besar bahwa P/L hanya diterbitkan pada akhir bulan, mencatat sebagai biaya saat pembelian berarti pemindahan persediaan terjadi pada akhir bulan untuk menghitung total keuntungan. Selain itu, dengan metode tiga bagian untuk menghitung biaya penjualan, hanya biaya untuk yang terjual yang dapat ditampilkan secara terpisah dengan jelas pada P/L.

- Selisih antara total akun pendapatan dan total akun biaya adalah total biaya

Total Pendapatan – Total Biaya = Total Keuntungan - Memindahkan persediaan awal bulan dan persediaan akhir bulan ke akun Opening Stock dan Closing Stock

(Total Pendapatan + Closing Stock) – (Total Biaya + Opening Stock) = Total Keuntungan

⇒ Selisih persediaan awal dan akhir bulan masuk ke peningkatan atau penurunan aset - Memisahkan total pendapatan menjadi penjualan dan pendapatan lain, serta total biaya menjadi pembelian dan biaya lain

Penjualan – (Opening Stock + Pembelian Bulan Ini – Closing Stock) + (Pendapatan Lain – Biaya Lain)

Waktu Terjadinya Biaya Administrasi dan Penjualan serta Biaya Penjualan

Biaya administrasi dan penjualan dicatat sepenuhnya sebagai biaya pada bulan terjadinya, tetapi produk dicatat sebagai biaya (dijadikan biaya penjualan) hanya untuk bagian yang terjual pada saat pengiriman (dalam metode pencatatan berkelanjutan) atau pada akhir bulan (dalam metode tiga bagian), sementara sisanya tetap sebagai aset dalam persediaan akhir bulan.

Ketika dicatat sebagai biaya pada akhir bulan, bagian dari total biaya dipindahkan ke biaya penjualan dan dikelola secara terpisah dari biaya administrasi dan penjualan pada P/L.

Baik mencatat sebagai biaya pada akun pembelian saat membeli dan menyinkronkan persediaan dengan akuntansi pada akhir bulan menggunakan Opening Stock dan Closing Stock sebagai akun kontra biaya, maupun mencatat sebagai aset pada akun barang saat membeli dan mencatat sebagai biaya pada akun biaya penjualan saat menjual, total keuntungan pada P/L akhir bulan tetap sama.

Jika dicatat pada akun pembelian saat membeli dan tidak terjual, saat memindahkan persediaan awal bulan dan persediaan akhir bulan pada akhir bulan, persediaan bertambah untuk bagian tersebut dan biaya penjualan berkurang. Jadi, pada akhirnya, sama seperti mencatat sebagai biaya (dijadikan biaya penjualan) saat terjual, biaya penjualan dan keuntungan pada P/L akan sama.

Dengan kata lain, mencatat sebagai biaya saat membeli berarti dijadikan biaya penjualan pada akhir bulan, sedangkan mencatat sebagai aset saat membeli berarti dijadikan biaya penjualan saat terjual—hanya berbeda pada waktu menjadi biaya penjualan.

Di era akuntansi perusahaan modern, tidak ada perusahaan yang menganggap semua biaya yang terjadi sebagai biaya periode dan cukup dengan mengetahui total keuntungan yang dihitung dari total pendapatan dikurangi total biaya. Oleh karena itu, menghitung biaya penjualan dan membuat P/L adalah tugas yang wajib.

Metode pencatatan berkelanjutan (Perpetual), di mana barang dicatat sebagai aset saat masuk dan dipindahkan ke biaya penjualan setiap kali ada penjualan, nyaman karena nilai evaluasi persediaan dapat diketahui secara akuntansi selama bulan berjalan. Namun, metode mencatat sebagai biaya saat masuk dan memindahkan persediaan awal bulan dan persediaan akhir bulan pada akhir bulan tidak memungkinkan penilaian persediaan secara akuntansi selama bulan berjalan. Namun, dengan mencerminkan hasil inventarisasi fisik setiap akhir bulan ke dalam akuntansi, aset dapat diperbarui dan angka dapat disesuaikan dengan fisik, yang merupakan keunggulannya.

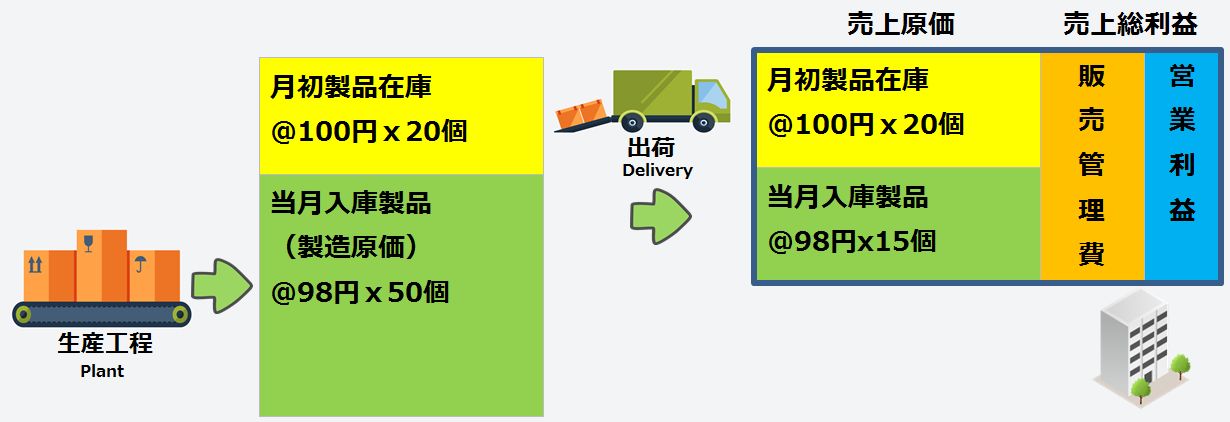

Hubungan antara Biaya Produksi dan Biaya Penjualan

Biaya produksi adalah harga satuan biaya produksi bulan ini dikalikan dengan jumlah masuk ke gudang produk, sedangkan biaya penjualan adalah harga satuan persediaan produk awal bulan atau harga satuan biaya produksi bulan ini dikalikan dengan jumlah pengiriman.

Dengan metode rata-rata total, harga satuan biaya bahan langsung (biaya variabel) yang dihitung ditambahkan dengan harga satuan biaya tetap per proses berdasarkan aturan alokasi yang menggunakan waktu kerja langsung atau jumlah produksi sebagai dasar, melalui metode akumulasi (metode roll-up), sehingga harga satuan biaya produksi ditentukan.

- Biaya Produksi = Harga Satuan Produksi Produk x Jumlah Produksi

- Biaya Produksi = Persediaan Barang Dalam Proses Awal Bulan + Biaya yang Terjadi Bulan Ini – Persediaan Barang Dalam Proses Akhir Bulan

Biaya penjualan adalah biaya produk yang dikirim ke pelanggan pada bulan ini, tetapi harga satuan produk berbeda antara bagian persediaan produk awal bulan dan bagian produk yang diproduksi pada bulan ini.

- Biaya Penjualan = Harga Satuan Persediaan Produk Awal Bulan x Jumlah Pengiriman + Harga Satuan Biaya Produksi Produk Bulan Ini x Jumlah Pengiriman

- Biaya Penjualan = Persediaan Produk Awal Bulan + Biaya Produksi Bulan Ini – Persediaan Produk Akhir Bulan

Jika diasumsikan semua produk yang diproduksi pada bulan ini dikirim dan tidak ada persediaan akhir bulan, harga satuan produk adalah harga satuan biaya produksi, dan jumlah masuk ke gudang produk sama dengan jumlah pengiriman, sehingga biaya produksi dan biaya penjualan menjadi sama.

Biaya Komponen Nilai Produk adalah Biaya Penjualan, Biaya untuk Menjual Produk adalah Biaya Administrasi dan Penjualan

Biaya penjualan adalah biaya yang dikeluarkan untuk memproduksi produk yang dijual itu sendiri, tidak termasuk biaya untuk menjual atau biaya manajemen. Biaya administrasi dan penjualan ini dikurangkan dari laba kotor penjualan.

Biaya penjualan adalah biaya yang dikeluarkan untuk memproduksi produk yang dijual itu sendiri, tidak termasuk biaya untuk menjual atau biaya manajemen. Biaya administrasi dan penjualan ini dikurangkan dari laba kotor penjualan.

Di Indonesia, jurnal akuntansi saat pembelian material umumnya terbagi menjadi dua pola besar:

- Dicatat pada akun material (aset) dan hanya bagian yang digunakan yang dijadikan biaya (biaya material bulan ini)

(Ada kasus di mana dicatat sebagai biaya secara berkelanjutan setiap kali digunakan, atau dicatat sebagai biaya sekaligus pada akhir bulan seperti barang simpanan.) - Dicatat pada akun pembelian (biaya), dengan mencatat persediaan material awal bulan sebagai biaya (biaya positif) dan mengurangi persediaan material akhir bulan (biaya negatif) untuk menghitung biaya material bulan ini.

(Akun pembelian secara ketat memiliki sifat aset seperti biaya dibayar di muka.)

Material baru dicatat sebagai biaya saat terjual, tetapi biaya administrasi dan penjualan dicatat sebagai biaya pada saat terjadi dalam periode akuntansi tersebut, sehingga disebut biaya periode.

Hubungan antara Biaya Penjualan dan Laba Kotor

Dulu, saat menjalankan butik di Bali, saya membeli pakaian dari Jakarta untuk dijual di Bali. Harga pembelian pakaian adalah biaya penjualan, dan laba kotor (margin kontribusi), yaitu laba kotor penjualan, diperoleh dengan mengurangi biaya penjualan dari penjualan. Kisah Nyata! Belajar tentang Margin Kontribusi dan Titik Impas dari Pengalaman Mengelola Butik di Bali Dengan memisahkan biaya menjadi biaya variabel dan biaya tetap, titik impas penjualan adalah jumlah penjualan yang dapat menutup biaya tetap berdasarkan rasio margin kontribusi, yaitu rasio harga pembelian (biaya variabel) terhadap penjualan. Dengan kata lain, perhitungan biaya langsung adalah menghitung berapa banyak pakaian yang harus dijual untuk mencapai titik impas penjualan dengan hanya mempertimbangkan biaya variabel sebagai biaya. 続きを見る

Laba kotor penjualan juga disebut margin kotor, dan dalam industri manufaktur, biaya tenaga kerja langsung dan tidak langsung termasuk dalam biaya penjualan.

Di sisi lain, dalam industri penjualan, sering dikatakan bahwa “mengelola bisnis adalah kegiatan untuk memulihkan biaya tetap (gaji karyawan atau sewa tempat) dengan laba kotor.”

Alasan biaya tenaga kerja dalam manufaktur termasuk dalam biaya penjualan sedangkan dalam penjualan tidak, adalah karena yang pertama adalah biaya tenaga kerja untuk memproduksi produk, sedangkan yang kedua adalah biaya tenaga kerja untuk menjual produk.