Pemisahan manajemen produksi dan manajemen penjualan

Biaya produksi dapat dihitung berdasarkan berapa banyak produk dan berapa biaya untuk menghasilkan suatu produk pada bulan berjalan, dan biaya pokok penjualan dan pengiriman dapat dihitung berdasarkan hasil manajemen penjualan.

- Harga unit rata-rata produk kotor = (inventaris produk pada awal bulan + biaya produksi produk bulan ini) / (volume produk pada awal bulan + volume produksi bulan ini)

- Biaya Penjualan = Total Rata-Rata Harga Satuan Produk x Volume Pengiriman

Untuk menghitung biaya penjualan, kami membutuhkan pengiriman aktual manajemen penjualan, dan untuk menghitung laba kotor, kami membutuhkan penjualan aktual manajemen penjualan.

- Sales - Cost of sales = Gross profit

Dua perspektif: kontrol inventaris dan kontrol biaya

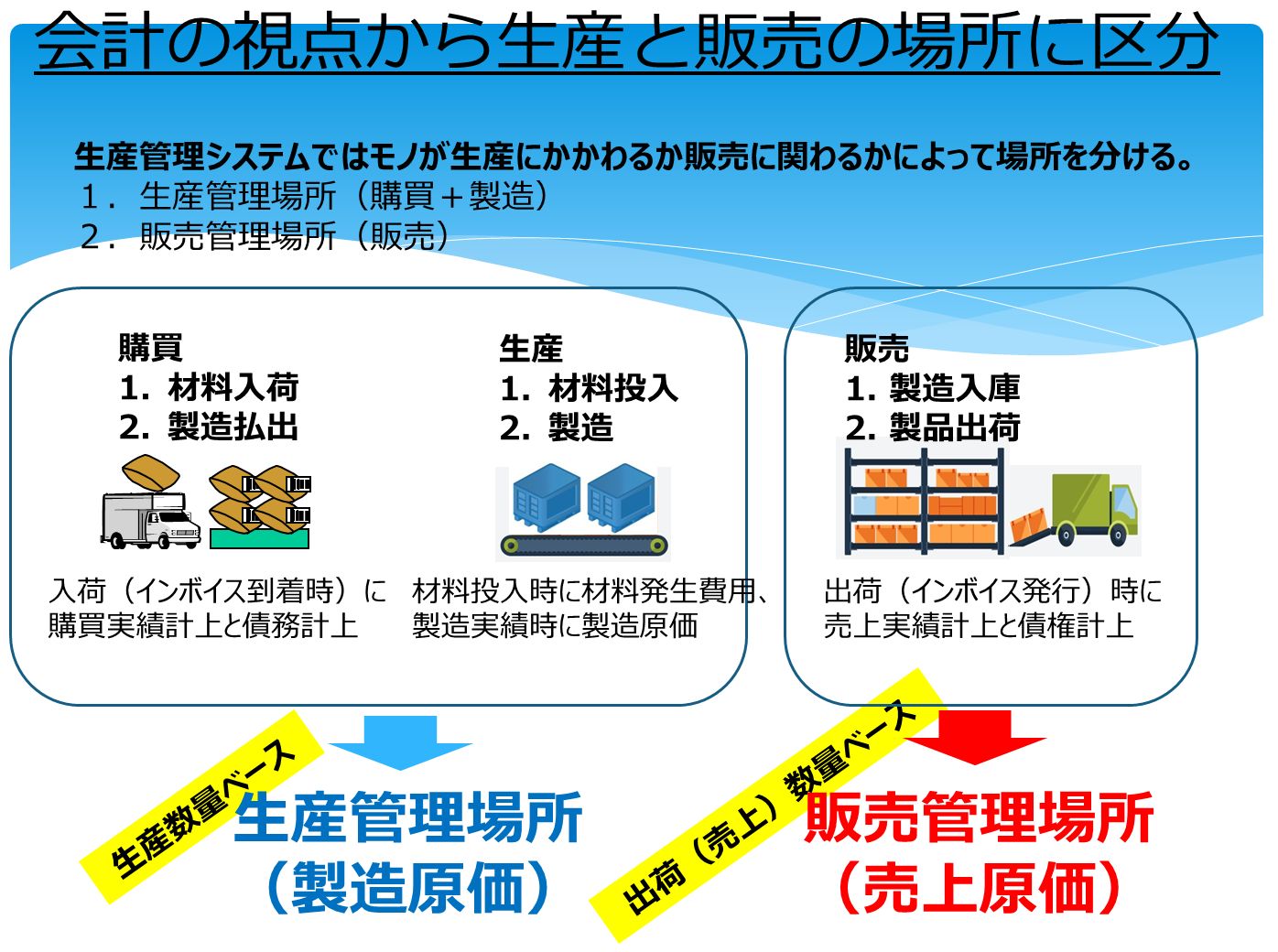

Ketika melihat dua aspek inventaris dan biaya, pabrik dapat secara luas dibagi menjadi tiga lokasi utama, dan departemen yang memiliki yurisdiksi atas lokasi tersebut (gudang) umumnya berbeda.

- Gudang bahan (gudang RM): Departemen pembelian melacak barang yang masuk

- Pabrik: Departemen produksi mengelola input dan kinerja produksi

- Gudang yang baik jadi: Departemen logistik (departemen penjualan) mengelola kinerja pengiriman

Dengan kata lain, untuk menghitung biaya produksi, kami memerlukan informasi berikut yang dimiliki departemen pembelian dan manufaktur

- Awal bulan persediaan gudang material

- Resi gudang material

- Persediaan pada awal bulan dalam proses pembuatan

- Hasil Input Proses Produksi

- Hasil produksi dari proses pembuatan

Untuk menghitung biaya penjualan, Anda juga akan memerlukan informasi berikut yang dimiliki departemen logistik (departemen penjualan)

- Persediaan pergudangan produk pada awal bulan

- Hasil pergudangan produk

- Hasil Pengiriman Gudang Produk

Dan untuk menghitung baik biaya produksi maupun biaya penjualan, Anda memerlukan semua informasi yang dimiliki departemen pembelian dan departemen manufaktur dan logistik (departemen penjualan).

Semua data masuk dan keluar dan data inventaris dikelola dengan informasi departemen

Semua data masuk dan keluar dalam sistem bisnis memegang departemen pembangkit, dan data inventaris yang masuk ke gudang sebagai akibat dari data masuk dan keluar juga menyimpan informasi departemen yang mengelola gudang sebagai lokasi.

Dalam organisasi fisik, data masing-masing departemen dalam format Excel akan dikirimkan kepada Anda melalui email, dan kemudian digabung bersama.

Dengan cara yang sama, data kinerja yang dikelola dalam sistem manajemen produksi juga dikompilasi oleh departemen, sehingga perlu untuk mengubah kode departemen yang terpisah menjadi kode departemen umum untuk menggabungkan dan menghitung laba kotor.

Departemen (pembelian, manufaktur, dan penjualan) yang terlibat dalam penerimaan dan pembayaran sistem manajemen produksi adalah entitas utama pada bagan organisasi yang mengontrol di mana persediaan ditempatkan, tetapi dalam sistem akuntansi dan kontrol biaya, lini dan kelompok produk adalah agregat unit, tergantung pada tujuannya.

Dalam sistem, departemen umum yang tidak benar-benar ada dibentuk untuk tujuan memotong formulir dan membagi otoritas, atau departemen umum fiktif dibentuk untuk mencatat pengeluaran yang tidak dapat ditanggung oleh departemen tertentu.