Item yang memiliki stok awal bulan tetapi tidak ada realisasi input di bulan tersebut akan tetap tercatat sebagai aset di B/S dan tidak akan dibebankan sebagai biaya manufaktur bulan tersebut. Dengan asumsi tidak ada input yang sudah dimasukkan tetapi belum selesai (stok dalam proses), esensi dari perhitungan biaya aktual adalah perhitungan biaya manufaktur item yang diinput melalui akumulasi per kategori biaya berdasarkan harga satuan rata-rata total, serta alokasi biaya pemrosesan tahap sendiri ke item tersebut. Production Costing di Indonesia Di pabrik-pabrik tipe produksi massal seperti produsen komponen roda dua dan roda empat yang banyak ditemukan di Indonesia, terdapat beberapa proses manufaktur. Menghitung biaya pengolahan untuk setiap proses dan mengakumulasikannya ke produk disebut sebagai perhitungan biaya komprehensif (process costing). Dalam hal ini, biaya tenaga kerja dan biaya overhead manufaktur yang dicatat oleh bagian akuntansi pada akhir bulan akan dialihkan ke aset inventaris dan dialokasikan. Sebaliknya, di pabrik produksi pesanan individu yang bersifat satu-satunya, perhitungan biaya individu (job order costing) digunakan untuk mengumpulkan biaya berdasarkan nomor pesanan atau nomor proyek. Dalam kasus ini, biaya tenaga kerja dan biaya overhead manufaktur dicatat ... 続きを見る

Perhitungan Biaya Manufaktur dengan Metode Rata-Rata Total

Biaya manufaktur dihitung dengan metode tiga arah sebagai "stok WIP awal bulan + biaya manufaktur bulan ini - stok WIP akhir bulan." Memindahkan biaya manufaktur dari tahap sebelumnya ke biaya manufaktur bulan ini pada tahap sendiri dan menghitung biaya produk secara multilevel dengan metode tiga arah disebut metode *rolling costing* (metode penggulungan).

Sebaliknya, dengan metode rata-rata total, biaya manufaktur dihitung sebagai "nilai evaluasi rata-rata total bulanan item yang diinput + biaya yang terjadi di tahap sendiri." Harga satuan rata-rata total dihitung secara berurutan dari bahan baku menuju produk, dan biaya setiap tahap diakumulasikan dengan rumus "(harga satuan rata-rata total × jumlah realisasi input) + biaya pemrosesan tahap sendiri." Ini disebut metode accumulation (akumulasi).

Baik metode rolling costing maupun metode accumulation pada akhirnya menghasilkan hasil yang sama, sehingga keduanya umumnya dianggap sinonim.

- Harga Satuan Rata-Rata Total = (Jumlah Stok Awal Bulan + Biaya Manufaktur Bulan Ini) / (Kuantitas Stok Awal Bulan + Kuantitas Manufaktur Bulan Ini)

Ciri khas metode rata-rata total adalah kemampuannya menghitung biaya pengeluaran berdasarkan harga satuan rata-rata total dengan mempertimbangkan informasi stok awal bulan. Harga satuan rata-rata total dari item produksi tahap sendiri diterapkan sebagai harga satuan realisasi input ke tahap berikutnya.

- Kuantitas Realisasi Input × Harga Satuan Rata-Rata Total

- Biaya Tenaga Kerja Langsung (Biaya yang Terjadi di Tahap Sendiri)

- Biaya Overhead Manufaktur (Biaya yang Terjadi di Tahap Sendiri)

Total dari ini menjadi biaya manufaktur bulan ini, yang kemudian ditambahkan dengan stok awal bulan untuk menghitung harga satuan rata-rata total. Harga ini diterapkan sebagai harga satuan realisasi input ke tahap berikutnya, dan pada tahap akhir menjadi biaya manufaktur produk.

Pemikiran Metode Kumulatif (Accumulation)

Dalam sistem manajemen produksi, jumlah penerimaan dan pengeluaran dikelola sesuai dengan diagram hubungan akun, dan dalam sistem manajemen biaya, biaya manufaktur (biaya item yang diproduksi bulan ini) dihitung. Pertama, biaya bahan langsung yang diinput pada tahap awal dihitung dengan metode rata-rata total.

- Biaya Bahan Langsung = Harga Satuan Rata-Rata Total Bahan yang Diinput × Kuantitas Input

Biaya manufaktur WIP yang merupakan biaya bahan langsung ditambah biaya pemrosesan dianggap sebagai biaya yang terjadi untuk item input tahap berikutnya, dan biaya manufaktur WIP tahap berikutnya dihitung dengan metode rata-rata total dengan cara yang sama.

- Biaya WIP yang Diinput = Harga Satuan Rata-Rata Total WIP yang Diinput × Kuantitas Input

Biaya manufaktur WIP yang merupakan biaya WIP yang diinput ditambah biaya pemrosesan dianggap sebagai item input untuk tahap berikutnya, dan metode berulang ini disebut metode kumulatif (*Cumulative Method* = *Rolling Costing*).

Biaya bahan berdasarkan kuantitas pengeluaran, yang merupakan bagian dari bahan yang dikeluarkan, menjadi biaya yang terjadi berdasarkan kuantitas input ke WIP. Biaya WIP berdasarkan kuantitas produksi, yang merupakan bagian dari WIP yang diproduksi, menjadi biaya yang terjadi berdasarkan kuantitas input ke produk. Biaya penjualan berdasarkan kuantitas pengiriman menjadi bagian dari produk yang dikirim.

Biasanya, bahan dan WIP menjadi stok atau digunakan sebagai bahan umum untuk beberapa produk, sehingga biaya yang terjadi berdasarkan kuantitas produksi tahap sendiri biasanya lebih besar daripada biaya yang terjadi berdasarkan kuantitas input tahap berikutnya.

Metode Non-Kumulatif

Jika bahan atau WIP bukan bahan umum, biaya bahan yang terjadi bulan ini atau biaya yang terjadi berdasarkan kuantitas produksi tahap sendiri akan 100% menjadi biaya yang terjadi berdasarkan kuantitas input tahap berikutnya. Untuk produk, 100% biaya yang terjadi berdasarkan kuantitas produksi (biaya manufaktur) menjadi biaya yang terjadi berdasarkan kuantitas penerimaan produk di gudang.

Berlawanan dengan metode kumulatif, di mana biaya yang terjadi di tahap sendiri diakumulasikan sebagai biaya input tahap berikutnya sesuai dengan diagram hubungan akun, metode non-kumulatif (Non-Cumulative Method) menganggap tahap pertama hingga ketiga sebagai satu tahap dan langsung menghitung biaya manufaktur produk.

Dengan kata lain, metode kumulatif memandang produk sebagai akumulasi kode biaya per tahap, sedangkan metode non-kumulatif mengumpulkan biaya yang terjadi di setiap tahap langsung ke kode biaya produk itu sendiri.

Hubungan Antara Biaya Manufaktur dan Harga Satuan Rata-Rata Total

Masalah kecurangan sertifikasi di produsen mobil besar sedang menjadi topik hangat. Jika pengiriman dihentikan selama berhari-hari, produksi bulan itu akan turun drastis. Ketika jumlah produksi menurun, rasio biaya tetap seperti depresiasi dan biaya tenaga kerja per unit produk meningkat, sehingga biaya manufaktur per unit produk juga menjadi lebih besar.

Karena biaya tetap bulanan konstan meskipun jumlah produksi disesuaikan dengan perubahan pasar, menghitung biaya manufaktur berdasarkan jumlah produksi aktual hanya akan menghasilkan manajemen biaya yang berpandangan pendek. Oleh karena itu, biaya standar yang dirata-ratakan sepanjang tahun ditetapkan sebelum penyusunan anggaran periode berikutnya untuk merencanakan penjualan dan pengadaan.

Penyimpangan biaya manufaktur bulanan dari biaya standar yang tidak berubah sepanjang tahun ini disebut varians biaya, dan menguraikan varians ini berdasarkan faktor seperti harga pembelian bahan, jumlah pembelian, dan jam operasi disebut analisis varians biaya.

Dengan demikian, varians biaya menunjukkan seberapa jauh biaya manufaktur bulan ini menyimpang dari nilai acuan yaitu biaya standar. Tentu saja, stok yang telah terakumulasi di awal bulan tidak bertanggung jawab atas varians biaya ini. Namun, saat pengiriman, baik stok maupun bagian yang diproduksi bulan ini digabungkan dan dievaluasi dengan rata-rata total, sehingga akhirnya menanggung tanggung jawab bersama sebagai harga satuan biaya penjualan.

Harga satuan biaya manufaktur adalah harga satuan untuk bagian yang diproduksi bulan ini, sedangkan harga satuan rata-rata total adalah harga satuan keseluruhan yang mencakup stok awal bulan dan bagian yang diproduksi bulan ini. Dengan kata lain, harga satuan rata-rata total produk adalah harga satuan biaya penjualan.

Ini sering membingungkan, tetapi ketika dikatakan "menghitung biaya manufaktur menggunakan harga satuan rata-rata total," itu bukan berarti "harga satuan rata-rata total produk × jumlah produksi."

Harga satuan rata-rata total produk dihitung berdasarkan "stok produk awal bulan + biaya manufaktur produk bulan ini" dan dihitung setelah biaya manufaktur.

Dengan kata lain, harga satuan rata-rata total yang ada saat menghitung biaya manufaktur hanya berlaku untuk harga satuan rata-rata total item yang diinput, karena harga satuan rata-rata total dihitung dari hilir ke hulu.

Harga satuan rata-rata total dihitung per kategori biaya dan tercermin per kategori biaya dalam biaya manufaktur periode ini untuk item input tahap berikutnya.

- Harga Satuan Rata-Rata Total Bahan Langsung = (Bahan Langsung Awal Bulan + Bahan Langsung Bulan Ini) / (Kuantitas Awal Bulan + Kuantitas Bulan Ini)

- Harga Satuan Rata-Rata Total Tenaga Kerja Langsung = (Tenaga Kerja Langsung Awal Bulan + Tenaga Kerja Langsung Bulan Ini) / (Kuantitas Awal Bulan + Kuantitas Bulan Ini)

- Harga Satuan Rata-Rata Total Overhead Manufaktur = (Overhead Manufaktur Bulan Ini + Overhead Manufaktur Bulan Ini) / (Kuantitas Awal Bulan + Kuantitas Bulan Ini)

Harga satuan rata-rata total per kategori biaya ini juga terakumulasi semakin ke hulu, tetapi kategori biaya yang tidak terjadi di tahap sendiri sama dengan biaya kumulatif tahap sebelumnya, sehingga tidak dicatat dalam biaya yang terjadi per kategori. Biaya manufaktur bulan ini adalah evaluasi biaya yang terjadi dari item input setiap tahap dengan harga satuan rata-rata total per kategori.

Perhitungan Akumulasi Harga Satuan Rata-Rata Total per Kategori Biaya

Jika perhitungan akumulasi harga satuan rata-rata total per kategori biaya dapat dilakukan, biaya manufaktur bulan ini per kategori akan otomatis dihitung dengan mengalikan jumlah penggunaan.

Harga satuan rata-rata total baru dapat dihitung setelah ada biaya manufaktur bulan ini dan jumlah stok awal bulan, dan harga satuan rata-rata total menjadi dasar nilai evaluasi realisasi input tahap berikutnya. Biaya manufaktur bulan ini adalah gabungan dari nilai evaluasi realisasi input berdasarkan harga satuan rata-rata total dan biaya pemrosesan tahap sendiri (berdasarkan alokasi). Dengan mengulangi ini dari hulu (bahan) ke hilir (produk), biaya manufaktur serta harga satuan rata-rata total produk akhir dapat diperoleh.

Harga satuan rata-rata total diakumulasikan per kategori biaya dari hulu ke hilir, dan selisih dari jumlah kumulatif hingga tahap sebelumnya menjadi harga satuan rata-rata total untuk bagian yang terjadi di tahap sendiri.

Perhitungan Biaya Komprehensif Cocok untuk Produksi Prospektif (Produksi Massal Berkelanjutan)

Biaya manufaktur yang dihitung dengan metode tiga arah sebagai "stok WIP awal bulan + biaya manufaktur bulan ini - stok WIP akhir bulan" dalam metode rata-rata total dihitung sebagai "nilai evaluasi rata-rata total item yang diinput + biaya yang terjadi di tahap sendiri." Oleh karena itu, harga satuan rata-rata total perlu dihitung secara berurutan dari bahan menuju produk.

Pabrik yang menggunakan perhitungan biaya komprehensif biasanya memiliki beberapa tahap produksi, dan biaya tahap dihitung untuk setiap tahap. Cara mengumpulkan biaya ke produk terbagi menjadi metode kumulatif dan non-kumulatif.

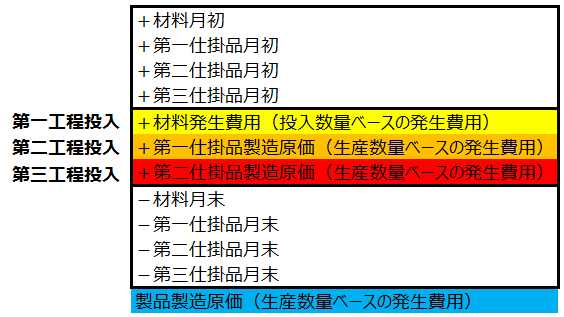

Metode kumulatif (Cumulative Method) adalah metode rolling costing yang memindahkan biaya manufaktur tahap sebelumnya (awal periode + biaya bulan ini - akhir periode) sebagai biaya input tahap sendiri dan menghitung biaya produk secara multilevel dengan metode tiga arah, mirip dengan gambaran diagram hubungan akun.

- Tahap 1: Stok WIP Awal 1 + Bahan Bulan Ini + Pemrosesan Bulan Ini 1 - Stok WIP Akhir 1 = Biaya Manufaktur WIP Bulan Ini 1

- Tahap 2: Stok WIP Awal 2 + Biaya Manufaktur WIP Bulan Ini 1 + Pemrosesan Bulan Ini 2 - Stok WIP Akhir 2 = Biaya Manufaktur Produk Bulan Ini

"*Rolling Costing*" adalah "perhitungan akumulasi" sekaligus "metode penggulungan," yaitu metode kumulatif (*Cumulative Method*) yang mengakumulasikan biaya pemrosesan setiap tahap secara berurutan sesuai diagram hubungan akun, dimulai dari biaya bahan.

Metode non-kumulatif (Non-Cumulative Method) menghitung biaya setiap tahap pada level tunggal tanpa menyertakan biaya tahap sebelumnya dan langsung menjumlahkannya untuk mendapatkan biaya produk.

- (Biaya Tahap 1 dalam Produk)

Stok WIP Awal 1 + Stok WIP Awal (Bagian Tahap 1 dari Tahap 2) + Pemrosesan Bulan Ini 1 - Stok WIP Akhir 1 - Stok WIP Akhir (Bagian Tahap 1 dari Tahap 2)

- (Biaya Tahap 2 dalam Produk)

Stok WIP Awal (Bagian Tahap 2 dari Tahap 2) + Pemrosesan Bulan Ini 2 - Stok WIP Akhir (Bagian Tahap 2 dari Tahap 2)

- Biaya Tahap 1 + Biaya Tahap 2 = Biaya Manufaktur Produk Bulan Ini

Data Realisasi Penerimaan dan Pengeluaran untuk Metode Rata-Rata Total

Data realisasi pada sistem manajemen produksi yang terjadi dalam proses pembelian bahan, penyediaan WIP yang telah diproses secara gratis ke pihak luar, dan pengiriman produk yang telah diproses oleh pihak luar akan seperti gambar di bawah ini.

- Realisasi Pengeluaran ⇒ Untuk transfer ke akun lain

Pembuangan akibat kerusakan produksi atau pengurangan stok fisik dikurangi dari biaya penjualan. Harga satuan WIP dievaluasi dengan akumulasi "harga satuan rata-rata total + biaya pemrosesan" bulan ini. - Realisasi Input ⇒ Untuk perhitungan biaya bahan langsung

Biaya yang terjadi berdasarkan input, yaitu berapa banyak anak yang diinput terhadap induk. - Realisasi Produksi ⇒ Untuk perhitungan biaya bahan langsung

Biaya yang terjadi berdasarkan produksi, yaitu berapa banyak induk yang diproduksi. - Realisasi Penyediaan ⇒ Untuk perhitungan biaya bahan langsung

Berapa banyak yang disediakan ke pihak luar. - Realisasi Pembelian dan Pihak Luar ⇒ Untuk perhitungan biaya bahan langsung dan biaya pemrosesan pihak luar

Berapa biaya pembelian untuk bahan dan berapa biaya pemrosesan pihak luar untuk produk. - Realisasi Penjualan ⇒ Untuk perhitungan biaya penjualan

Menghitung laba kotor penjualan.