製造現場でかかった材料費や加工費が当月発生費用であり、生産した製品そのものを作るためにかかった費用が製造原価(生産数量ベースの発生費用)で、販売した製品そのものを作るためにかかった費用が売上原価(出荷数量ベースの発生費用)です。販売するためにかかった販売管理費は売上総利益から控除します。 インドネシアの原価管理システム インドネシアの日系製造業を取り巻く市場環境は、頻繁に起こる需要変動や世界的物流網の停滞による資材の調達難、多品種少量化に伴う小ロット化などへ対応するための生産効率改善努力をすると同時に、迅速かつ戦略的な経営判断のためのより細かく多角的な原価管理が求められています。 続きを見る

インドネシアで会計業務のヒアリングをするときの勘どころ

インドネシアで業務システム導入の仕事をやっていますが、複数のインドネシア人スタッフはそれぞれが生産管理が得意な人、会計が得意な人、プログラミングが得意な人など個性豊かな面々であり、一緒に長く働いていく中で、自分達が直面する同じ問題に対する本質の掴み方も異なっていることが、いまさらながら判ってきました。

固い話になりますが、ものごとの本質は1つであっても、それを理解するための「勘どころ」の違いによって言語化の仕方が変わるものであり、本質を掴む方法も人によって異なると考えます。

実体は同じものでもそれを理解する方法は人によって違っていいでしょうし、その結果として他人の本質の捉え方が自分が考えていた表現の仕方と異なることを知ったとき、それはそれでちょっと感動します。

経理部で日々企業会計の実務に携わっている方々とは違い、自分の場合は会計システム導入という特殊な場面で会計と関わっており、お客さんからヒアリングする経理の実務的な話は「会計とは試算表等式というルールの中での数字の組み換え」であるという、かなりグローバルな定義に捨象して考えています。

- 資産+費用=負債+純資産+収益

この等式が成立するのは、損益法でいうところの費用と収益の差である利益が、財産法でいうところの純資産の増分になる、ということを証明しており、これこそが自分の会計知識の土台になっています。

そしてこの理解なしに売上原価と期間原価の説明はできません。

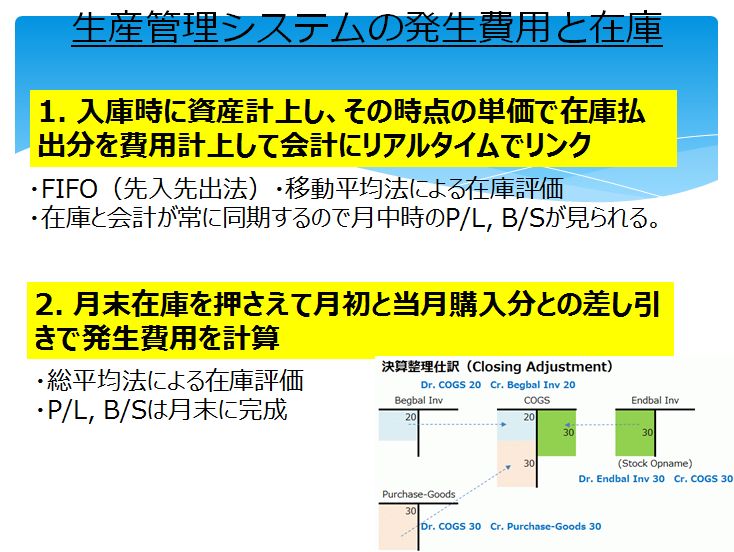

月初在庫高・当月仕入高・月末在庫高の3つの勘定を売上原価勘定に振替

買ったときに仕入計上するということは、月中に会計上で資産管理しないということなので、月末に月初在庫高と月末在庫高を振替えて、在庫と会計を同期させる必要があります。

これをやらないとB/Sが作れませんものね。

この在庫振替時の相対勘定(費用コントラ勘定)であるOpening Stock(費用)とClosing Stock(マイナス費用)はP/L科目に該当します。

- 総収益-総費用=総利益

このように試算表の金額から最終的には総利益は確認できますが、P/L上では売上総利益(粗利)を明記する必要があります。

- 売上-売上原価=売上総利益

これを記載するためには、月末在庫高を押さえて月初在庫高と当月製造原価との差し引きで、総費用の中から一部を売上原価に振替える必要があります。

- Opening Stock+当月仕入高-Closing Stock=売上原価

これはOpening StockとClosing Stockと当月仕入高という3つの勘定の残高を0にしてP/L上から抹殺する代わりに、差額を売上原価勘定の残高にするということです。

非製造業の例で言うと、商品を購入時に20円を仕入勘定で費用計上したのに1個も売れなかった場合、当然ながら三分法で売上原価は0です。

- 月初在庫高( 0 )+当月仕入高( 20 )-月末在庫高( 20 )=売上原価( 0 )

もしP/L上に売上原価を記載する必要がなければ、月初在庫高と月末在庫高を振替えるときの相対勘定(コントラ勘定)であるOpening Stock(借方費用)とClosing Stock(貸方費用)の差額で総利益が計算されます。

一方で商品を購入時に資産計上して1個も売れない場合は、商品を売上原価に振替える機会すらないわけですから、当然ながら売上原価は0です。

ただこの場合、商品は既に資産計上されているので在庫と会計が同期しており、月初在庫高と月末在庫高を振替える必要はありません。

P/Lは月末にしか出力しないという大前提の下で、買った時に費用化するというのは月末に在庫振替が発生することで総利益は計算され、さらに三分法することで売上原価を算出することにより、売った分の費用だけP/L上で明確に別表示できます。

- 収益科目合計と費用科目合計の差額が総費用

総収益-総費用=総利益 - 月初在庫高と月末在庫高をOpening StockとClosing Stock勘定に振替

(総収益+Closing Stock)-(総費用+Opening Stock)=総利益

⇒月初在庫と月末在庫の差分は資産の増減へ - 総収益を売上とその他収益に、総費用を仕入とその他費用に分離

売上-(Opening Stock+当月仕入高-Closing Stock)+(その他収益-その他費用)

販管費と売上原価が発生するタイミング

販管費は発生月ですべて費用化しますが、製品は出荷時(継続記録法の場合)または月末(三分法の場合)に、売った分だけ費用化(売上原価化)し、残りは資産として月末在庫になります。

そして月末に費用化する場合、総費用の中で売上原価に振替えて、P/L上で販管費とは分けて管理します。

買ったときに仕入勘定に計上することで費用化して、月末に費用コントラであるOpening StockとClosing Stockを使って在庫と会計を同期させようが、買ったときに商品勘定に計上することで資産化して、売った時に売上原価勘定に計上することで費用化しようが、月末のP/L上の総利益は同じになります。

買った時に仕入勘定に計上した場合に、もし売れなかったら月末に行なう月初在庫高と月末在庫高の在庫振替時に、その分の在庫が増えて売上原価は減るので、結局は売れた時に費用化(売上原価化)する場合とP/L上は同じ売上原価と利益になります。

つまり買ったときに費用計上すると月末に売上原価化し、買ったときに資産計上すると売ったときに売上原価化するという売上原価になるタイミングの違いでしかないわけです。

いまどきの企業会計で発生した費用をすべて期間原価と考えて、総収益-総費用で計算される総利益だけ判ればオッケー、なんていう会社はないので、売上原価を計算しP/Lを作成する作業は必須です。

入荷時に資産計上して売上のたびに売上原価に振替える継続記録(Perpetual)な方法だと、月中でも会計上で在庫評価額が把握できるという点で便利ですが、入荷時に費用計上して月末に月初在庫高と月末在庫高を振替える方法では、月中には会計上で在庫評価額は把握できませんが、毎月末の実地棚卸の結果を会計に反映させることで、資産が新陳代謝され現物と数字を近づけることができる点で優れています。

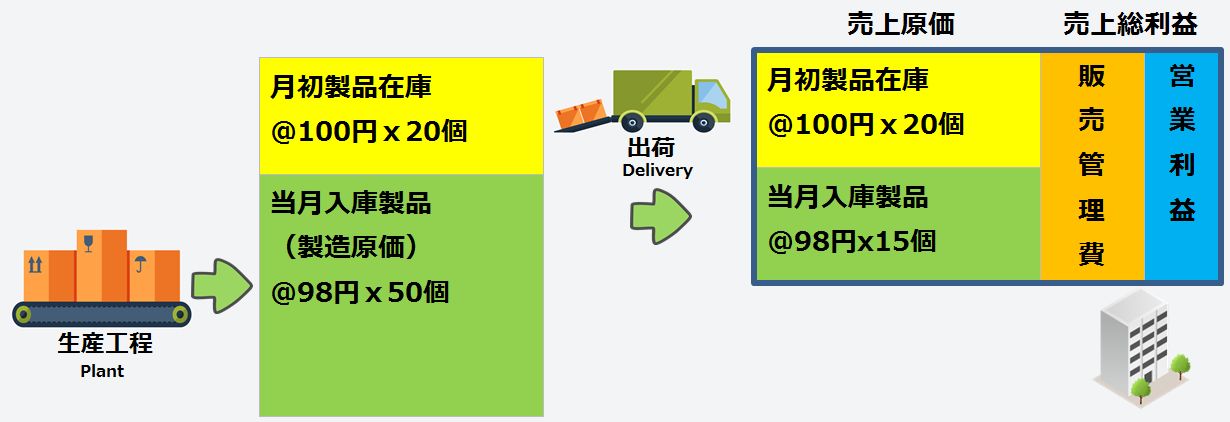

製造原価と売上原価の関係

当月製造原価単価に製品倉庫入庫数を掛けたものが製造原価で、月初製品在庫単価または当月製造原価単価に出荷数量を掛けたものが売上原価です。

総平均法により算出された直接材料費(変動費)単価に、直接作業時間や製造数量を基準とした配賦ルールに基づき、工程別に固定費単価が積上げられる積上法(累加法=ころがし法)により、製造原価単価が決まります。

- 製造原価=製品製造単価x生産数量

- 製造原価=月初仕掛品+当月発生費用-月末仕掛品

当月客先に出荷した製品原価が売上原価ですが、製品の単価は月初製品在庫分と当月製造製品分とでは、製品単価が異なります。

- 売上原価=月初製品在庫単価x出荷数量+当月製品製造原価単価x出荷数量

- 売上原価=月初製品在庫+当月製造原価-月末製品在庫

当月製造した製品をすべて出荷し、月末在庫を持たないという前提であれば、製品単価は製造原価単価であり、製品倉庫入庫数量と出荷数量が同じになるので、製造原価と売上原価は同じになります。

製品価値の内訳費用が売上原価で製品を売るためにかかった費用が販売管理費

売上原価とは販売した製品そのものを製造するためにかかった費用であり、販売するためにかかった費用や管理費用は含んでおらず、これらの販売管理費は売上総利益から控除します。

売上原価とは販売した製品そのものを製造するためにかかった費用であり、販売するためにかかった費用や管理費用は含んでおらず、これらの販売管理費は売上総利益から控除します。

インドネシアでは材料の購入時の会計仕訳は大きく2パターンあります。

- 材料勘定(資産)に計上し、使った分だけ費用化(当月材料費)する

(使うたびに継続的に費用化する場合と、貯蔵品と同じように月末一括費用化する場合がある。) - 仕入勘定(費用)に計上し、月初材料在庫高を費用化し(プラス費用)、月末材料在庫高を控除(マイナス費用)することで、当月材料費を算出する。

(仕入勘定は厳密には前払費用という資産的性格が強い)

材料が費用化するのはあくまでも売れたときですが、販売管理費は該当会計期間の発生した時点で費用化するため、期間原価と呼ばれます。

売上原価と粗利の関係

昔、バリ島でブティックをやってたときに、ジャカルタから服を仕入れてバリ島で売るわけですが、服の仕入値が売上原価であり、売上から売上原価を差し引いたものが粗利(限界利益)、つまり売上総利益です。

-

-

実録! バリ島でのブティック経営体験から学ぶ限界利益と損益分岐点

費用を変動費と固定費に分けて、売上に対する仕入価格(変動費)の比率である限界利益率で、固定費を回収することができる売上高が損益分岐点売上です。つまり変動費のみ原価と考えて、損益分岐点売上を達成するには何枚に服を売らないといけないかを計算するのが直接原価計算です。

続きを見る

売上総利益は粗利とも呼ばれ、製造業における直接労務費や間接労務費は売上原価に含まれています。

一方で販売業でよく言われる言葉は「経営とは粗利で固定費(従業員の給料やテナント賃料)を回収する営みである」というのがあります。

製造業の労務費は売上原価に含まれるのに、販売業の労務費は売上原価に含まれない理由は、前者が製品を製造するためにかかる労務費であり、後者は製品を売るためにかかる労務費であるからです。