不景気時に中央銀行が金利を下げて設備投資意欲を高めるのは金融政策の基本ですが、1998年の通貨危機時にインドネシアが高金利だった理由は、ドルと連動させるための高金利政策の中で、ルピア暴落阻止のために金利を上げ、変動相場制移行後にIMFから高金利を約束させられたからです。 インドネシアの政治・経済・社会 日本人のインドネシアについてのイメージはバラエティ番組で活躍するデヴィ・スカルノ元大統領夫人の知名度に依存する程度のものから、東南アジア最大の人口を抱える潜在的経済発展が見込める国という認識に変遷しています。 続きを見る

インドネシア中央銀行はコロナ禍の経済不況克服のために政策金利を引き下げ

インドネシアでは新型コロナウイルス感染拡大による景気の後退観測が強まっており、インドネシア中央銀行(Bank Indonesia)は6月に政策金利を4.5%から4.25%に引き下げたあと、さらに7月16日に4%に引き下げることを決めましたが、不景気時には金利を下げて企業にお金を借りやすくし、設備投資意欲を高めるのは中央銀行が行う一般的な景気浮揚のための金融政策です。

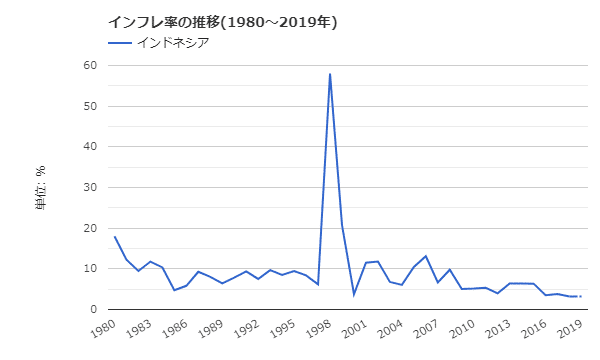

インドネシアのインフレ率の推移(世界のネタ帳)

インドネシアの場合は、実質GDP(物価変動の影響を控除)成長率が2019年までは5%程度を維持しており、インフレ率は3%を超えており、モノの価値が名目GDP8%(名目GDP成長率+インフレ率)上昇しているとはいえ、最低賃金はここ10年でほぼ4倍にまで上昇しているため、国民の購買意欲は高く、金利が下がれば企業は設備投資してもっと生産しようという動きに繋がります。

これが日本の場合は実質GDP成長率が0.8%であるにもかかわらず、インフレ率が-0.6%(デフレ)であるため、名目GDP成長率はわずか0.2%ですからモノの価値はほとんど上がらず、デフレ不況でモノを作っても高く売れないため企業の設備投資意欲は高まらず、更に金利が下がり続けた結果、現在はマイナス金利です。

まあマイナス金利といっても実際に僕の日本の三井住友銀行やSMBC信託銀行の口座残高から金利分が引かれるわけではなく、民間銀行が持つ日銀の当座預金残高の金利がマイナスなので、日銀に金利を持っていかれるくらいなら、企業への貸し出しや投資に資金を回したほうがマシということで、経済活性化やデフレ脱却に繋がるということです。

1998年の金融危機下では何故高金利だったのか?

インドネシアは過去にも大きな不況の波が何度かありましたが、僕がインドネシアに来た1997年10月から1998年5月のスハルト政権退陣時にかけてのアジア通貨危機をきっかけとした金融危機(Krisis Moneter 略してクリスモン)、企業倒産が相次ぎ失業率が高まった経済危機では、逆に政策金利は上がり定期預金の金利が年利30%近くまで上昇し、銀行から企業への貸し出し金利も30%を超えたように、同じ経済不況でも金利水準が全く違いました。

インドネシアは過去にも大きな不況の波が何度かありましたが、僕がインドネシアに来た1997年10月から1998年5月のスハルト政権退陣時にかけてのアジア通貨危機をきっかけとした金融危機(Krisis Moneter 略してクリスモン)、企業倒産が相次ぎ失業率が高まった経済危機では、逆に政策金利は上がり定期預金の金利が年利30%近くまで上昇し、銀行から企業への貸し出し金利も30%を超えたように、同じ経済不況でも金利水準が全く違いました。

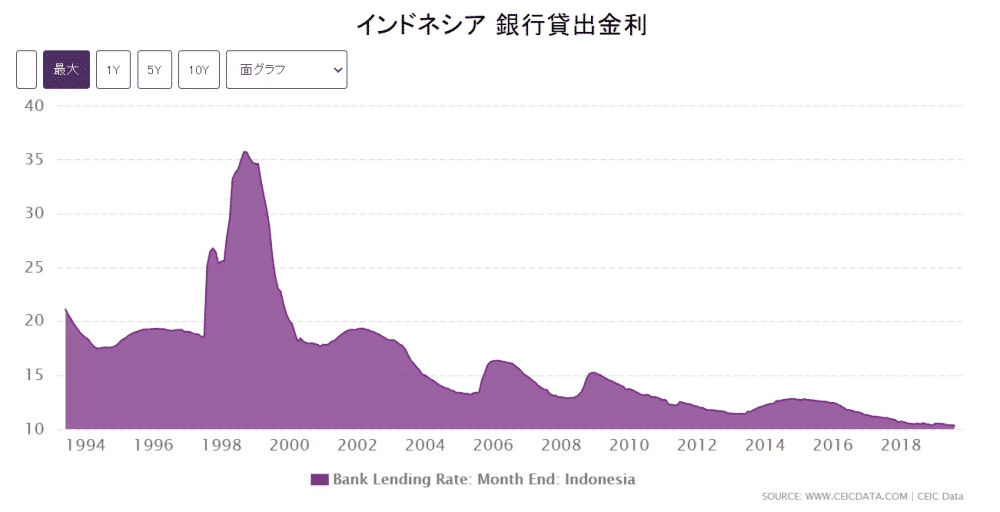

インドネシアの銀行貸出金利の推移

当時のルピア相場はドルと連動した管理バスケット方式(ドルペッグ方式)で、中央銀行Bank Indonesiaが為替介入を行うことで、ドルとルピアの価値の差を極端に乖離しないようにする実質的な固定相場制であり、当時のアメリカは通貨安競争を否定し、海外からの米国債需要を呼び込むため、輸出にマイナス影響があったとしても、金利を上げてドル高にし米国債の価値を上げる政策を取っていましたが、インドネシアもドルに連動してルピア高を維持するためには、高金利政策を取らざるを得ず、当時の実体経済に比べてルピアが過大評価されている状態でした。

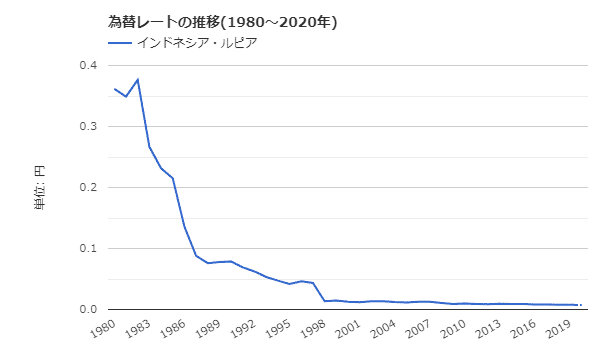

ルピア/円レートの推移(世界のネタ帳)

金利が高いと通貨の魅力が上がり海外からの買いが増えてお金が集まり通貨高になるわけですが、当時は1万円札を両替すると60万ルピアくらいになる感覚であり、23年前のインドネシアの一人あたり名目GDPは1,000ドル以下、日本は32,000ドルという格差を考慮すると、ルピアがかなり高い水準で維持されていたことになりますが、何せ当時はカキリマ(Kaki Lima=手押し屋台)のナシゴレンがRp.1,500の時代で、国内物価は非常に安く、1万円札が1.4jutaと2倍以上になる現在よりも贅沢ができたと思います。

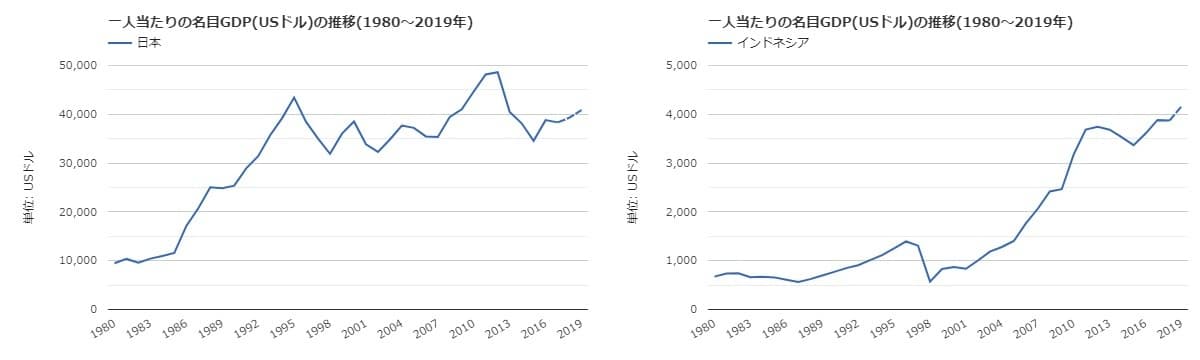

日本とインドネシアの一人当たり名目GDPの推移(世界のネタ帳)

ジョージソロスを中心としたヘッジファンドはインドネシアが通貨暴落を支えきるだけの外貨準備を保有していないと考え、将来のルピアの下落を見越してルピアが高いうちに空売り(ノーポジで売り契約を入れること=ショート)攻勢を行い、インドネシア中央銀行は外貨準備高が枯渇し買い支えが効かなくなり、変動相場制に移行さざるを得なくなりルピアが暴落しました。

2016年に国内企業が海外からドル建て資金を借りることが実質的に制限されていますが、当時はドル建ての借金をしていた国内企業がルピア暴落によりドル建ての返済できない上に、金利が高すぎて国内の銀行からお金を借りられないという状況で、ドル建ての原油の輸入コストが上がったことで国内の燃料BBM(Bahan Bakar Minyak)価格が高騰し、連鎖的に9つの生活必需品スンバコ(Sembilan Bahan Pokok)価格も上昇し、銀行も市中に流動した現金を回収するために預金金利を上げました。

1998年の通貨危機を起点とした不景気では、ルピア暴落⇒原油価格高騰によるインフレ⇒ドル建て債務の返済不能による連続倒産⇒失業者増

スハルト大統領がIMF支援プログラムへの同意書へのサインする様子を専務理事が腕組みしながら眺める様子は屈辱的でした。

つまり1997年の通貨危機時から2000年頃までのインドネシアの金利高の要因は、もともとスハルト政権下でドル相場と連動させるために高金利政策を取っていたところに、ヘッジファンドの空売りによるルピア暴落を阻止するために金利を上げ、さらに変動相場制移行後にIMFの管理下に入った後も、緊縮財政と高金利を約束させられたという高金利が続く要素が重なっていたことになります。