インドネシアで会計システム導入時に気を付けるべきポイントは、Tax rate(税務レート)とBI rate(中央銀行取引レート)の区別、付加価値税VAT申告用のFaktur Pajak(Tax Invoice)、発生主義による収益費用計上のタイミングです。

-

-

インドネシアの会計システム

インドネシアでキャッシュレス化が浸透し、銀行口座を通して行われた企業取引がすべてシステムに自動仕訳されることで日常的な記帳業務はなくなれば、人間がマニュアルで会計業務に絡む場面は少なくなることが予想されますが、頭の中に業務の基本を体系的に記憶することは重要だと考えます。

続きを見る

Tax rate(税務レート)とBI rate(取引レート)

外貨建て取引に関わる税額の計算は税務署(Kantor Pajak)が毎週水曜日に公表するTax Rateを使用する義務があるため、会計システムの為替レートマスタにはBI(Bank Indonesia)レートとTaxレートの2つを持たせる必要があります。

民間銀行が公表するレートと同じように、BIレートにもTTS, TTB, TTMがありますが、会計システムの為替マスタに当日レートとして設定するのはTTMであり、売り取引用と買い取引用にTTSとTTBを分けて設定するケースはありません。

機能通貨がルピアの会社におけるルピア取引を例とした場合、A/P Entry(債務入力)を行いA/P Approval(債務承認)するとVAT11%が自動で計算され、以下のような仕訳がTransfer voucher(振替伝票)として自動生成されます。

ルピア取引のVAT

- Dr. Purchase Rp. 900,000 Cr. A/P Rp. 900,000

VAT仕訳を自動生成

- Dr. Prepaid VAT input Rp. 99,000 Cr. A/P Rp. 99,000

VAT仕訳はルピアベースで行なうため、機能通貨がルピアであろうとドルであろうと、ルピア取引であれば為替換算は発生しませんが、ドルなど外貨取引の場合には、VAT部分に必ずTax rateによる為替換算が発生します。

Tax rateが$1=Rp.10,500の場合$100×11%x10,500=Rp.115,500が取引通貨と機能通貨の両方のVAT仕訳になりますが、取引部分についてはBI rateが$1=Rp.10,000であれば以下のようになります。

ドル取引のVAT

- Dr. Purchase $100 Cr. A/P $100

機能通貨換算仕訳とVAT仕訳を自動生成

- Dr. Purchase Rp.100,000 Cr. A/P Rp.100,000 ←BIレート1ドル=Rp10,000

- Dr. Prepaid VAT input Rp.115,500 Cr. A/P Rp.115,500 ←Taxレート1ドル=Rp10,500

この場合、債務入力画面からBIレートとTaxレートの2つを為替レートマスタから取得する必要がありますが、システム上難しい場合は、以下の3通りの運用方法で対応することになります。

VATは手計算

システムは取引部分もVAT部分も為替レートマスタからBIレートを使って自動計算しますが、VAT部分はTaxレートで手計算して修正し、適用欄にTaxレートをメモ書きで残します。

取引部分とVAT部分を分けて入力

この場合には取引仕訳の債務伝票番号(A/P voucher No)と、VAT仕訳の仕訳伝票番号(Transfer voucher No)が異なってくるため、Invoice番号をキーにして紐付きを管理する必要があります。

VAT部分は月末一括洗替

取引発生時はVAT部分も取引部分のOriginal currencyで自動生成させ月末一括洗替えします。

取引発生時

- Dr. Purchase $100 Cr. A/P $110

- Dr. VAT clearing $10

Faktur Pajak(Tax Invoice)の金額を月単位で集計し一括洗い替えします。

月末洗替時

- Dr. Prepaid VAT input Rp.105,000 Cr. VAT clearing $10

付加価値税VAT申告用のFaktur Pajak(Tax Invoice)

インドネシアは帳簿方式ではなくインボイス方式を採用し、Tax Invoiceに基づいてVAT額を計算します。

(日本も軽減税率導入に伴い2021年からインボイス方式を導入することが決定しています。)

帳簿方式では、帳簿に記録された税込み金額から消費税などの税額を計算しますが、インボイス方式ではインボイスに記載された税額を集計していきますので、品目やサービスごとに税率が異なっても計算が容易です。

納税、還付請求時にインボイスと必ずセットで発生するFaktur Pajak(Tax Invoice)が必要になります。が、フォームは非定期で変更されるのでその都度調整が必要になります。

Faktur Pajakは大きく分けて2種類

Faktur Pajak Standard

Delivery Order 1枚に対して発行される通常のFaktur PajakFaktur Pajak Gabungan

一月分のD/Oを月末にまとめて1枚のFaktur Pajakとして発行。但し該当するInvoice Noを記載する必要があります。Faktur Pajak Sederhana

現在は廃止。小額の納税やPKP(Pengusaha Kena Pajak)以外の人、組織の税金支払いに使用された。

請求額がUS$など外貨の場合には外国通貨の名前を記載させる欄のあるフォームが必要です。

(2016年8月現在、Faktur Pajakはe-Fakturシステムから発行しますので、会計システムで専用フォームを開発する必要はなくなりました。)

会計システムの国際会計基準(IFRS)対応

日本の会計基準は損益計算書(P/L)重視であり、これは高度成長期の右肩上がりの経済を前提とし、当期の期間損益だけで容易に将来予測が立てられたことに起因しています。

要はP/Lを作成した後に次期以降の収益・費用の源泉となる資産・負債・資本項目を補足的に貸借対照表(B/S)として計上する発想となっており、B/S項目を検証・再評価して実情にあったものにして報告する、というより税法上の評価額をそのまま会計上の評価額として、償却が完了する時点で特別損益で処理するという傾向が強く、これを収益費用アプローチといいます。

一方でIFRSの会計基準は、投資家や債権者に対して企業価値評価のために必要とする情報を提供することを目的としており、そのためには固定資産の減損・再評価、売却可能な金融資産などを時価評価してB/Sを正確に作成するというB/S重視であり、将来的にキャッシュフローを生み出せる資産状況にあるかどうかが分かるようにします。

連結ではIFRSに基づく財務報告が必須になる一方で、税務については引き続き各国独自の基準で財務報告を作成する必要があり、これを資産負債アプローチといいます。

グローバル基準なのですべての規則は英語で定義され、税務への配慮などを含めて各国要件は加味されず、グローバル視点で定義されます。連結ではIFRSに基づく財務報告が必須になる一方で、税務については引き続き各国独自の基準で財務報告を作成する必要があります。

会計上は投資家・債権者に対してIFRS対応が義務付けられますが、税務署がこれに対応できるとは限りません。だから会計システムで複数基準元帳機能を実装していることが理想です。

システムのIFRS対応と言う場合、システム修正で対応するケースと、運用変更で対応するケースの2つに分かれますが、システム導入時にお客様に提案している事項はおおよそ以下のとおりです。

実現主義での売上計上

出荷基準または検収基準によって売上計上され、債権の発生はインボイス発行のタイミングによって異なります。以下は検収基準の場合の仕訳生成例です。

三分法の場合

出荷時

- 仕訳なし

インボイス発行時(お客側で検収完了時)

- Dr. A/R 100,000 Cr. Sales 100,000

継続記録法の場合

出荷時

- Dr. A/R Accrued 60,000 Cr. Inventories 60,000

インボイス発行時(お客側で検収完了時)

- Dr. COGS 60,000 Cr. A/R Accrued 60,000

- Dr. A/R 100,000 Cr. Sales 100,000

インボイス発送後に客先での検品時や、製造工程での投入時にNGが発覚する場合があり、その場合の発行済みインボイス(発生済みA/R)を修正する方法は以下のとおりです。

- 代替え品の出庫と返品入庫を在庫調整で行ないインボイス変更なし(Tukar guling)。

- キャンセルしてOK分のみのインボイスを再発行。

- 出荷返品処理で修正インボイス発行後、NG分の新規受注登録。

- 締め処理後に返品受注処理でマイナスインボイス発行と出荷返品。

NG分は客先で処分してもらいインボイス金額のみを修正する場合は、自社からCredit Note(支払うべき債務あり)を発行し、客先からはDebit Note(受け取るべき債権あり)を発行してもらい修正します。

出荷に伴いリアルタイムに棚卸資産をマイナスさせる継続記録法の場合、出荷と同時に売上原価を計上してしまうこともできますが、インボイス発行が事後になる場合は出荷から検収完了時までの期間の在庫と会計の同期を保つ(棚卸資産減少分を流動資産に振替)ためにA/R Accruedという未収収益(Accrued Revenue)勘定で管理する方法があります。

在庫評価方法の統一

連結会社内で在庫評価方法を統一する必要があるため、日本本社の方式にあわせるのが一般的です。IFRSで認められている先入先出法、移動平均法、標準原価法(標準単価法)、総平均法で行い、後入先出法は認められません。

実在庫と経理在庫の別管理

月末棚卸によって売上原価を確定し、月中は出荷により棚卸資産が減少するにもかかわらず、会計上は月初残のままであるため、このアンマッチを補助帳票で未実現売上分(未収収益)の資産として管理します。

この場合出荷時に在庫取引仕訳を起さず月末にバッチ処理で月初残高と月末残高を入れ替えて棚卸資産を確定し、三分法(月初残+仕入-月末残)で売上原価を計算し、当期利益を確定します。

有形固定資産の再評価(マニュアル対応)

IFRSでは、有形固定資産を事業年度ごとに再評価し、減価償却方法や耐用年数を見直す必要があります。例えば資産相続時に車両価値を計算するとき、税法基準では0円でも市場販売価値は20万円といったケースが発生します。日本では税法基準を会計上も採用し、再評価を定期的に実行していない場合が多いので、定期的な再評価によりこうしたケースが減少します。ただこれは会計システム上で修正するというよりも、オペレーションの問題かと思います。

キャッシュフロー計算書(直接法)が必須

インドネシアではキャッシュフロー計算書は必須ではなく作成しない場合が多いですが、システムから生成する場合は取引入力時にセットされたキャッシュフローコードをキーにしてGLからデータを取得する直接法が容易に実装できます。

複数基準元帳

税務は各国独自基準のままでも連結財務諸表はIFRS対応(B/S重視)で行います。会計上は投資家・債権者に対してIFRS対応が義務付けられますが、税務署がこれに対応できるとは限りません。

だから会計システムで複数基準元帳機能を実装していることが理想であり、具体的には会計仕訳データを分別管理し、出力時に合算有無を任意に選択できることです。

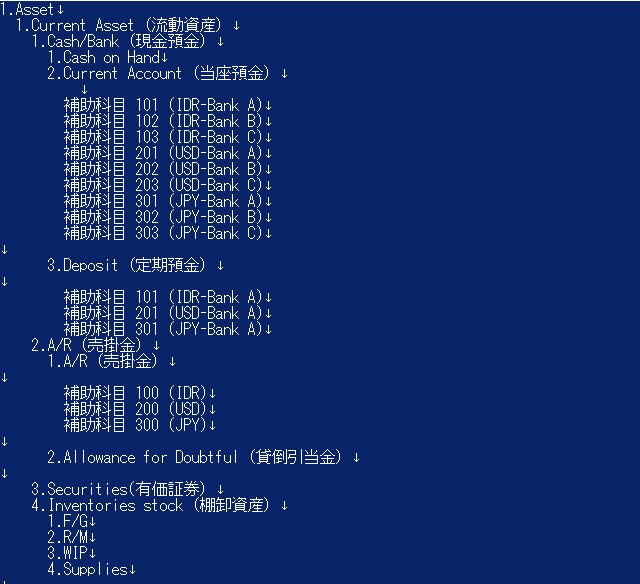

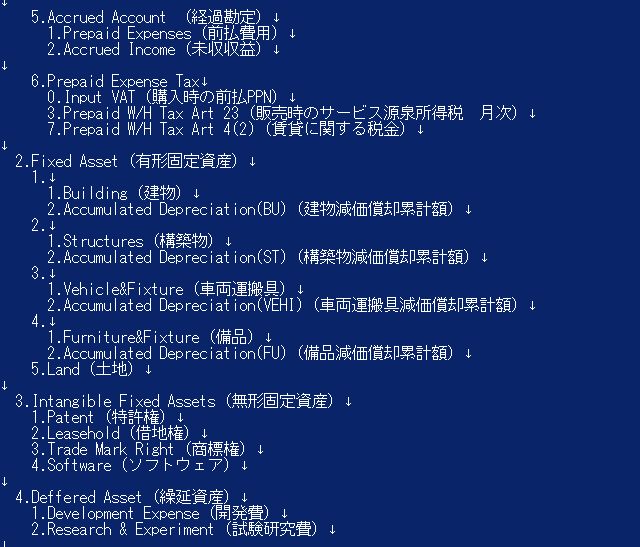

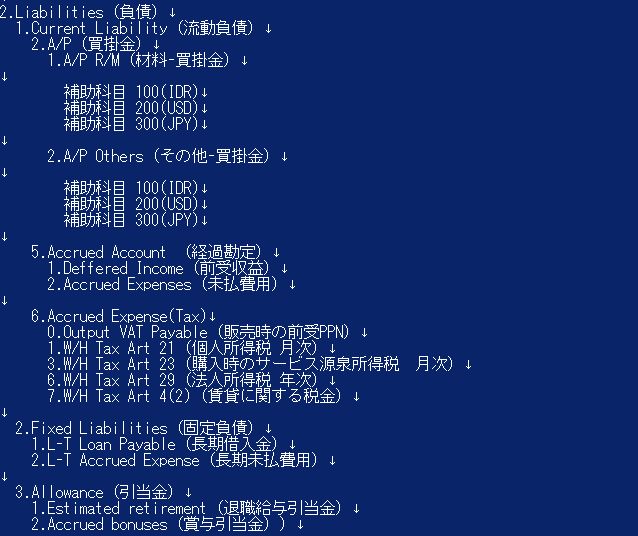

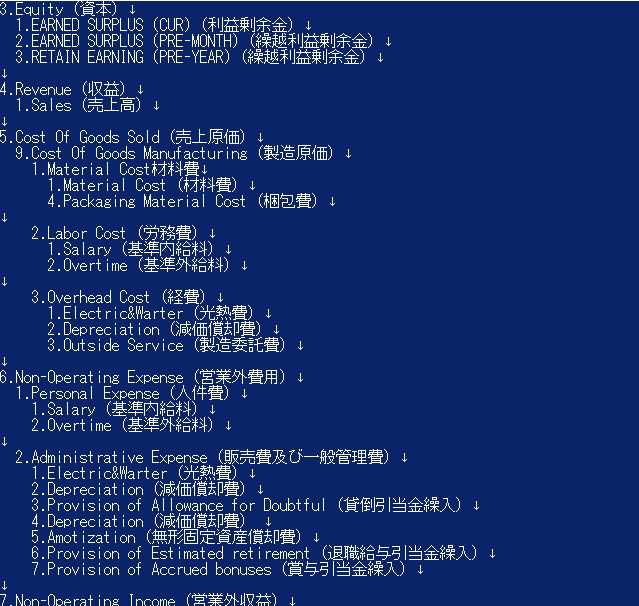

勘定科目の細分化

会計システムの導入に際して、兎にも角にも勘定科目(Chart Of Account=COA)が必要です。

会計コンサルタントに記帳代行依頼していた会社は、これが自社コード体系を考え直すいい機会となるわけですが、旧コードと新コードのマッピングを明確にしておかないと、期首残の設定や試算表(Trial balance=T/B)の比較時に、科目残高の差異に悩むことになります。

また会計コンサルタントは多数の記帳代行を請け負っているので、作業効率を上げるために最大公約数的な記帳の仕方をします。

例えば日本からの材料輸入はFOB(Free On Board 本船渡し)取引なので、船上在庫を未着品(Goods-In-transit=GIT)として在庫管理している場合でも、会計コンサルタント側での記帳がそのとおりになされているとは限りません。

勘定科目は主科目3~4桁と補助科目3桁の組み合わせで構成されるパターンが多く、現預金(Cash Bank)については補助科目は現金なら通貨別、預金なら「銀行+通貨」別に分けるのはほぼお約束です。

元帳(General Ledger=G/L)には部門コード、取引先コード、通貨コードが付随しますので、債権(A/R)債務(A/P)科目を部門別・通貨別・取引先別のように細分化する必要はなく、グループ内外、国内国外など取引先の性格でグループ分けすることが多いです。

ただし導入する会計システムの機能として、損益計算書(P/L)メニューからは部門別管理帳票のテンプレートは持っているが、コストレポート用なので費用科目からしか金額を取得できない、といった制約がある場合は、収益科目である売上を取引先別に分けること考えられます。

会計ソフトはどれも似たり寄ったりと言われますが、上記のような機能的な制約がパッケージ独自の特徴と言われるのでしょう。

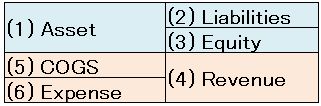

貸借対照表(B/S)と損益計算書(P/L)の貸借バランス

ちょっと脱線しますが、会計仕訳は何はともあれ開業した時点で始まり、個人資金を出資した時点で会社の資産となりB/Sに計上されます。

ここが個人のお金が会社の資産になる瞬間です。

例えばインドネシアで外国人が個人資金60juta出資して株式会社(PT)を設立する場合、インドネシア人の取締役(Direktur)と監査役(Komisaris)を株主として、会社設立証明書(AKTA Pendirian Perseroan Terbatas)に株主比率が登録された時点で会社の資産となり、設立時の貸借対照表(B/S=Nuraca)の資本金に組み込まれます。

- Dr. Bank 60,000,000 Cr. Capital 60,000,000

資本金は株主から払い込まれた法定資本金(Legal Capital)であり、資本準備金(Legal capital surplus)と利益剰余金(Retained earning=Earned surplus)を含めたものが純資産(Net Asset)になります。

当然ですが返済義務があるのが負債(Liabilities)で、ないのが純資産で、負債は返済期限1年を境に流動負債(Current Liabilities)と固定負債(Fixed Liabilities)に分けられます。

- 資産=負債+純資産

会社設立時はB/S上には資産と純資産だけしかありませんが、そのうち諸々の費用が発生するようになり、ついには初回の売上が発生すると、P/L科目が必要になり以下の式でバランスするようになります。

- 資産+費用=負債+純資産+収益

勘定科目の確定作業

で、勘定科目コードは資産(頭1)負債(頭2)純資産(頭3)まではお約束で、次に収益(頭4)がきて以降に主科目で費用(頭5~)が直接製造原価や間接製造原価、販売管理費などに細分化されます。

1. 貸倒引当金(Allowance for Doubtful)

流動資産損失額の償却のための科目であり、間接法で決算整理仕訳時にマイナス資産(頭1)として、B/S上売掛金の下に貸倒引当金を記載し、プラス費用(頭6)としてP/Lの販売費及び一般管理費に貸倒引当金繰入(Provision of allowance for doubtful)を記載します。

- Dr. 貸倒引当金繰入額(プラス費用) Cr. 貸倒引当金(マイナス資産)

2. 減価償却費(Depreciation)

有形固定資産償却のための科目であり、間接法で決算整理仕訳時にマイナス資産(頭1)として、B/S上有形固定資産(土地を除く)の下に減価償却費累計額を記載し、プラス費用(頭6)としてP/Lの販売費及び一般管理費に減価償却費を記載します。

- Dr. 備品減価償却費(プラス費用) Cr. 備品減価償却累計額(マイナス資産)

3. 無形固定資産減価償却(Amortization)

無形固定資産の償却のための科目であり、直接法で決算整理仕訳時に資産をマイナスし、プラス費用(頭6)としてP/Lの販売費及び一般管理費に無形固定資産償却を記載します。

- Dr.無形固定資産償却(プラス費用) Cr.ソフトウェア(資産)

4. 退職給与引当金(Estimated retirement)

将来発生する退職金のうち、当期に負担すべき金額を見積もり、当期の費用として計上するための引当金を管理します。決算整理仕訳時にプラス負債(頭2)としてB/Sの引当金(Allowance)に退職給与引当金を記載し、プラス費用(頭6)としてP/Lの販売費及び一般管理費に退職給与引当金繰入額を記載します。

- Dr. 退職給与引当金繰入額(プラス費用) Cr. 退職給与引当金(プラス負債)

5. 繰延資産(開発費・試験研究費)

費用として支出された金のうち、次期以降の負担となるべき分は、当期だけの費用とせずに一時的に資産と見なして繰り延べ、その費用の効果が期待される期間にわたり配分します。

次期以降に成果が発生する費用なので当面B/Sの資産に置きます。

6. 経過勘定(未収収益・未払費用)

継続して役務(サービス)の提供を受けたり行ったりするため、時間の経過につれて収益または費用になるもののうち、現金の収支の時期と損益計算上の損益認識の時期がずれたものがある場合、これを処理するための勘定科目(B/S項目)です。

商品以外の掛(ツケ)である未収収益(Accrued Income)はB/S資産に、未払費用(Accrued Expense)はB/S負債に置く。

7. 製造原価と販管費

原価計算対象は製造原価(頭が5)のみであり、販管費(頭が6)は同名の費用項目が並ぶが原価計算対象外である。材料費と製造委託費(外注費)は生産管理モジュール内データから月次総平均で計算される。労務費・経費は実績作業時間に応じて配賦され、減価償却費は出来高に応じて配賦。

8. 税金

付加価値税(PPN)と国内サービス収益にかかる源泉所得税(PPh23)はIn(資産)とOut(負債)がセット、個人所得税(PPh21)は負債のみです。

PPN(Input-VAT-Prepaidを資産・Output-VAT Payableを負債)

購買時(In)

- Dr. Pch(仕入) 100 Cr. A/P(買掛金) 110

- Dr. Input-VAT Prepaid(資産) 10

販売時(Out)

- Dr. A/R(売掛金) 110 Cr. Sales 100

- Cr.Output-VAT Payable(負債) 10

PPh23(PPh23 Prepaidを資産・PPh23 Payableを負債)

A/R決済(自分の税金をお客が源泉徴収して払ってくれる権利)

- Dr. Bank 108 Cr. A/R(売掛金) 110

- Dr. PPh23 Prepaid(資産) 2

A/P決済(ベンダーの税金を自分が源泉徴収して払ってあげる義務)

- Dr. A/P (買掛金) 110 Cr. Bank 108

- Cr. PPh23 Payable(負債) 2

PPh21(W/H Tax21を負債)

給料支払い(従業員の税金を会社が源泉徴収して払ってあげる義務)

- Dr. Salary(基準内賃金) Cr. Bank

- Cr. PPh21 Payable(負債)

9. 貯蔵品(Supplies)

事務用消耗品は決算処理時の棚卸し時に販売費及び一般管理費化する。

購入時

- Dr. Supplies(貯蔵品) Cr. Cash

棚卸時

- Dr. Supplies Expense(消耗品費) Cr. Supplies(貯蔵品)

決算処理の目的(決算整理仕訳と利益計算)

1. 取引相手のいない科目の金額の修正

- Depreciation(間接法)

固定資産(Fixed Asset)のマイナス資産化(累計額)と売上原価化(製造)または販管費化(事務機器) - Amotization(直接法)

Intangible Fixed Assetの販管費化 - Allowance for Doubtful

A/Rのマイナス資産化と販管費化(繰入額) - Estimated retirement

A/Rのマイナス資産化と販管費化(繰入額) - SuppliesのStock Taking(貯蔵品の費用化)

貯蔵品の使った分を消耗品費(販管費)化する。

2. 売上原価(Cost Of Goods Sold)の算出

月中の在庫受入れは仕入勘定(費用)を用いる三分法では、月末において「月初在庫+仕入-月末在庫」で売上原価(費用)を算出する。

1. 期首製品在庫と期末製品在庫をコントラ勘定を使って差し替える。

- Dr.期首製品棚卸高 50 Cr.製品 50

- Dr.製品 30 Cr.期末製品棚卸高 30

2.製品製造原価(COGM)とともに売上原価(COGS)勘定に振替え当期売上原価を算出する。

- Dr.売上原価 50 Cr.期首製品棚卸高 50

- Dr.期末製品棚卸高 40 Cr.売上原価 40

- Dr.売上原価 30 製品製造原価 30

3. P/L科目(COGSも含む)をすべてIncome summary勘定に振替えて、Net incomeを計算

P/Lの当期純利益(期首から前月までの純利益累計、つまり当期純利益)をB/SのEARNED SURPLUS (PRE-MONTH)に振替え、これを起業年から前年までの純利益累計であるRetained Earning(繰越利益剰余金)に振替える。

当期純利益を算出する前に売上総利益をNet Income勘定で算出する。Net Income勘定から算出された売上総利益はP/L上で販管費を差し引かれ経常利益となる。

- 売上総利益>営業利益>経常利益>税引前利益>税引後利益(当期純利益)

発生主義による損益認識(出荷基準と検収基準)

国際会計基準(IFRS)的には発生主義(Accrual Basis)による費用認識(Expense Recognition)が基本であり、発生主義で収益が認識される基準には出荷基準と検収基準があります。

損益認識のタイミングで、現金または現金同等物(売掛金、手形などの貨幣性資産)の獲得をもって損益認識する方法をRealization Basis(実現主義)と呼ぶことがあります。

継続記録法(検収基準)

入荷時

- Dr. Inventories 100 Cr. A/P Accrued 100

インボイス到着時

- Dr. A/P Accrued 100 Cr. A/P 100

出荷時

- Dr. Shipment clearing 100 Cr. Inventories 100

検収基準で客先での検収完了後に売上を計上。

インボイス発行時

- Dr. A/R 120 Cr. Sales 120

- Dr. COGS 100 Cr. Shipment clearing 100

継続記録法(出荷基準)

入荷時

- Dr. Inventories 100 Cr. A/P Accrued 100

インボイス到着時

- Dr. A/P Accrued 100 Cr. A/P 100

実現主義に基づき出荷基準でSales計上。

出荷時

- Dr. A/R Accrued 120 Cr.Sales 120

- Dr. COGS 100 Cr. Inentories 100

インボイス発行時

- Dr. A/R 120 Cr. A/R Accrued 120