インドネシアの出退勤管理・給与計算システムの開発では、給与体系として基本給と手当で構成される支払金額から、個人所得税PPh21と健康保険BPJSを算出し控除するプロセスが必要になります。 インドネシアの会計システム インドネシアでキャッシュレス化が浸透し、銀行口座を通して行われた企業取引がすべてシステムに自動仕訳されることで日常的な記帳業務はなくなれば、人間がマニュアルで会計業務に絡む場面は少なくなることが予想されますが、頭の中に業務の基本を体系的に記憶することは重要だと考えます。 続きを見る

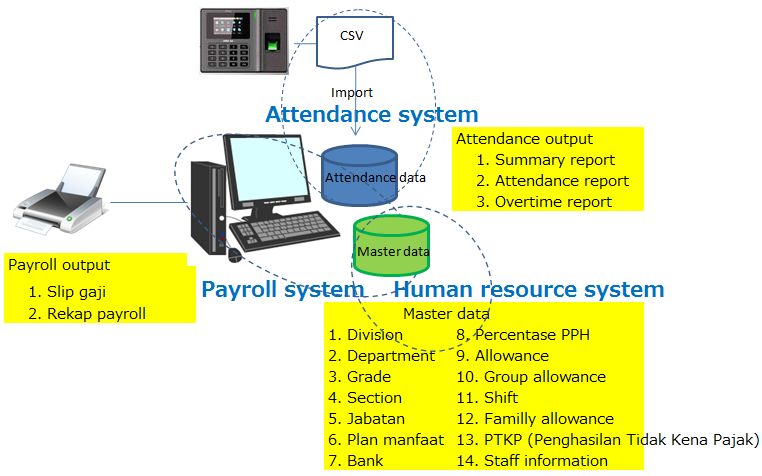

出退勤管理システム(Attendance system)

インドネシアでは出勤時にタイムカード(kartu absensi)をガッチャンと押して(absenすると言う)出退勤時刻が刻印されるタイプのものが主流ですが、ガッチャンと同時に中のメモリーにデータが書き込まれ、USB経由でCSVファイル形式で取り出せるタイプのものもあります。

ただメモリ容量が2~4MBとか小さい機種が多いので、1人あたりの1日の出退勤データ必要量(1レコードあたり何バイトか)、社員数、メモリ内のデータ保管期間、マスタに必要な容量等を事前にしっかりサイジングしておかないと、運用開始後にトラブルが発生したときメモリに残っていると思って安心していた出退勤データが既に上書きされていた、なんていうことになりかねません。

それ以外に代理打刻の防止と出退勤データ集計負荷軽減のために利用される方法としては、社員カード、指紋認証(Finger print)、手の甲静脈認証(Hand punch)の3タイプまたはその組み合わせ(社員カードと指紋認証のセットとか)があります。

指紋認証機械は安いものは3万円ほどからありますが、手の甲静脈認証機械は20万円以上と高額です。

朝、機械の前で待ち行列が出来てしまうとギリギリセーフの人がアウトになってしまい可哀想ということで、購入する機械の数が増えると結構な投資金額になります。

指紋認証や手の甲静脈認証は社員コードとのマッチングテーブル作成のために事前に登録作業を行い、このテーブルは機械側のメモリに保存されます。

そして出退勤データも機械側のメモリに保存されますが、付属のユーティリティソフトでネットワーク経由でPC側にCSV形式またはAccessDBにダウンロードされます。この作業は自動ではなくマニュアル作業(データの取込み)になるのが普通なので、HRDの担当者が定期的にダウンロード作業を行ないます。

ダウンロードされた出退勤データは欠勤(absen)、遅刻(keterlambatan)、早退(Ijin)、残業(Overtime)等に分類され、給与計算されます。

残業と早退については事前に申請(Overtime request, Leave request)するのが普通であり、残業申請登録情報と出退勤データを比較し額が決定されます。

人事管理システム(Human resource management system)

出退勤データを元に給与計算を行うためには、従業員の入社年、役職、住所、家族構成など手当て(Allowance)の計算上必要なデータを管理するマスターデータが必要になります。

これを人事管理システムと称して給与計算システムから切り離して、必須項目以外のデータも登録できるシステムもありますが、本来給与計算システムとは切り離せないものです。

給与計算システム(Payroll system)

インドネシアの給与計算システムで必要になるマスタ情報として上図のMaster dataが挙げられます。これらは税率、負担率、Overtimeの係数といった数値パラメータとして給与計算に反映され、月末に給与明細が発行されることになります。

ちなみに2013年8月現在、度重なる労働者デモの結果、残業代の係数が随分と上がりました。

平日残業が基本時給の1.5倍または2倍、祝日残業が2倍、3倍または4倍というとんでもない負担になっているので、受注が増えて忙しくなってもいっこうに利益が出ないという、損益分岐点が追っても追っても逃げていく、忙しいだけで儲からないという現象が発生しているという話をよく聞きます。

PPh21(個人所得税)

インドネシアは所得税は会社負担が原則と言われるが、要は日本と同じく源泉徴収するだけの話であって、雇用の際に税引き後のNetの額で手を打つ、というだけの話ではないでしょうか?

毎年3月末に会社からBukti potong PPh21を発行してもらい税務署に申請しないと納税義務を果たしていないとみなされるため、この時期には会社の総務前に行列が出来たり半休をとるスタッフが激増したりします。

余談ですが、インドネシアの企業の会計期間(Fiscal Year)は圧倒的に1月~12月が多いにもかかわらず、税務署への諸々の申告は何故か日本式の3月末になっています。

だから上記のように従業員が源泉徴収証明書を持って税務署に行くのは3月末ですし、企業の監査人(Auditor)による財務諸表と伝票のチェックが入るのも直前の3月が多いです。

そのため12月末で仮締めした後、監査の結果として調整仕訳を13ヶ月目に入力する、というややこしい処理が発生します。まあ12月末は期末締め処理で多忙だから、3ヶ月ずらしてあげるから締め処理にちゃんと監査も済ませて落ち着いて正確にやってね、というところでしょうか。

Jamsostek(2014年現在廃止)⇒BPJS

インドネシアの社会保険みたいなもので、労災保険(JKK)、死亡保険(JKM)、年金(JHT)、健康保険(JPK)がセットになっており、日本と同じく正社員には加入させる義務があります。これはJamsostekという国営企業が運営していました。

日本のサラリーマンが加入する社会保険(健康保険と厚生年金)と大枠で仕組みは同じで、Jamsostekも給料の額や扶養者数によって負担額が異なります。

ちなみに日本の自営業者が加入する国保(国民健康保険)と国民年金にあたるものはインドネシアにはありません。もっとも納税の義務は会社員だろうが自営だろうが発生し、配偶者も含めてNPWP(納税者番号)の取得が必要になります。

2015年1月現在、Jamsostekに変わるBPJS Kesehatan(Badan Penyelenggara Jaminan Sosial)への加入を推奨されており、これは年金(JHT)、健康保険(JPK)がセットになったものです。

家族構成

家族構成情報が必要な理由は、給与計算から本人の基礎控除以外に配偶者の有無、子供の数等に応じて所得控除額(Penghasilan Tidak Kena Pajak)が変わってくるからである。PTKPは所得の非課税部分であり、毎月の給与の源泉所得税(PPh21)の計算、年末調整、年度の確定申告に影響がある。

社員情報

学歴、宗教、役職、勤続年数など一般的な情報であり、これらの情報が給与計算に与える影響は会社の方針によって異なる。会社によってはなかなかトリッキーな計算方法を適用するところもあるので、給与計算システム導入ではある程度カスタマイズが必要になるケースが多い。

手当マスタ(Allowance)

レバラン手当であるTHR(Tunjangan Hari Raya)やボーナスの種類や計算に必要な係数を設定するマスタです。

給料構成

労働者デモの季節になると必ず登場する言葉がUpah Minimum Propinsi (UMP) / Upah Minimum Kabupaten ( UMK) 要は最低賃金です。

- Gaji pokok(basic salary)

- Tunjangan tetap(fixed allowance)

- Tunjangan transport(Transport allowance)

- Potongan transport(transport deduction)

- Potongan Absensi(Absence deduction)

- Uang makan(Meal allowance)

- Uang lembur(Overtime)

- Tunjangan lain lain(Others allowance)

- Potongan lain lain(Others deduction)

- Tunjangan pengobatan(Medical allowance)

- Tunjangan Asuransi(Insurance Insentive)

- Tunjangan Premi Jamsostek(Jamsostek premi allowance)

- Potongan premi Jamsostek(Charge of Jamsostek premi)

- Bonus(Bonus)

- Tunjangan Hari Raya.

- Tunjangan Pajak(Tax allowance)

- Potongan pajak(tax cuts)